A LC 214/2025 trouxe importantes inovações para o sistema tributário brasileiro, com destaque para a criação da apuração assistida dos tributos sobre consumo — o IBS e a CBS — e a exigência de novos modelos de notas fiscais eletrônicas.

A combinação dessas mudanças gera impactos significativos na operação das empresas a partir de janeiro de 2026, período considerado de transição, mas que exige adaptação tecnológica imediata.

Apuração Assistida: conceito e base legal

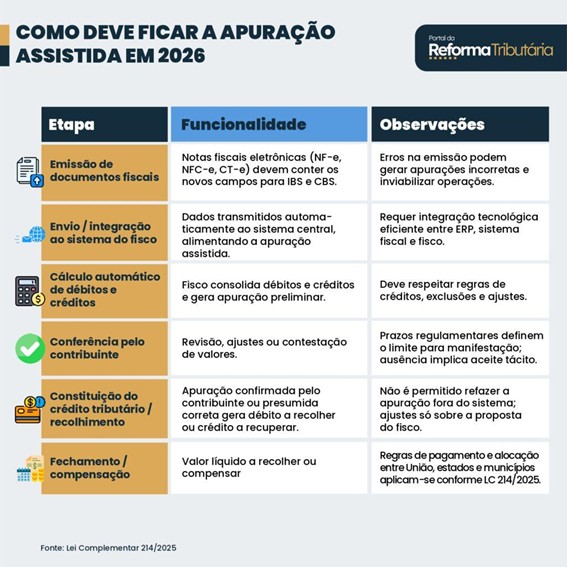

Prevista no artigo 46 da LC 214/2025, a apuração assistida consiste em um mecanismo em que o fisco consolida automaticamente débitos e créditos de IBS e CBS com base nas informações dos documentos fiscais eletrônicos e de outros registros do contribuinte.

O contribuinte recebe uma proposta de apuração, podendo validar ou contestar os valores, e o saldo tributário é então formalizado. Caso não haja manifestação dentro do prazo, a apuração apresentada pelo fisco é presumida correta, constituindo o crédito tributário automaticamente.

Funcionamento prático em 2026

O processo da apuração assistida segue um fluxo estruturado, que integra tecnologia, compliance e conferência ativa por parte do contribuinte:

Riscos e desafios operacionais

Apesar de as alíquotas iniciais do IBS e CBS serem baixas — 0,1% e 0,9%, respectivamente —, o maior risco é operacional:

Especialistas alertam que, embora a Receita Federal disponibilize notas técnicas e ferramentas de cálculo, a responsabilidade pela emissão correta recai sobre o contribuinte. Quem não emitir os documentos fiscais estará obrigado a recolher CBS e IBS mesmo durante o período de teste, conforme art. 348, §1º da LC 214/2025 e parágrafo 4º do art. 125 do ADCT.

Objetivo do período de teste

O ano de 2026 serve para:

Para facilitar a adaptação, a Receita disponibiliza ferramentas de cálculo, simuladores e ambientes de teste para que os contribuintes validem suas notas fiscais antes do início da exigência obrigatória.

Conclusão

A implementação da apuração assistida e a exigência de novas notas fiscais representam um marco na modernização do sistema tributário brasileiro, mas impõem desafios práticos imediatos para empresas de todos os portes. O sucesso dependerá de:

Empresas que se prepararem adequadamente em 2025 garantirão operação contínua, emissão correta de notas fiscais e correta apuração do IBS e da CBS em 2026, minimizando riscos de interrupções operacionais e penalidades tributárias.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.

FONTE: PORTAL DA REFORMA TRIBUTÁRIA – POR KAROLINE BRAGA