Enquanto Lupin e Teuto vendem ativos, a União Química está em busca de um sócio minoritário e a Votorantim avança na Hypera.

Pelo menos quatro operações de fusão e aquisição (M&A, na sigla em inglês) envolvendo indústrias farmacêuticas estão no mercado, indicando que o setor segue atraindo o interesse de investidores, apurou o Valor com fontes do mercado financeiro.

A farmacêutica de genéricos indiana Lupin colocou à venda sua operação no Brasil (veja Exclusivo: Farmacêutica indiana Lupin busca comprador para operação brasileira de R$ 300 mi). Já a União Química, do empresário Fernando de Castro Marques, está em busca de um investidor para uma fatia minoritária para a saída de duas sócias da família fundadora do negócio.

O Teuto, que já teve a multinacional Pfizer como sócia, não descarta a venda do controle do negócio. E, em movimento mais recente, a Votorantim voltou a fazer aporte na Hypera, elevando de 13,2% para 15,8% sua participação na companhia. A expectativa é que o grupo dos Ermírio de Moraes siga na ponta compradora.

Há poucas semanas, os sócios da argentina Ele a compraram o controle da Cellera Farma, marcando a entrada do grupo no mercado brasileiro. O fundador da Cellera, Omilton Visconde Junior, segue com 10% da companhia. O valor da transação, que envolveu 90% da empresa, não foi divulgado. Mas fontes do setor avaliavam a Cellera em US$ 300 milhões, considerando-se um acordo recém-firmado com a Sanofi, que dobra seu faturamento para R$ 1,3 bilhão ao ano.

O crescimento estrutural do consumo projetado para os próximos anos, o fato de o mercado farmacêutico ser menos sensível às crises econômicas e a movimentação de concorrentes ajudam a explicar o aquecimento das transações na indústria.

A recente aquisição dos ativos da Medley pela EMS colocou em discussão o múltiplo das operações de M&A para o setor, medido pela relação entre preço e Ebitda (resultado antes de juros, impostos, depreciação e amortização) do ativo. A depender do cálculo, a empresa de Carlos Sanchez pagou o equivalente a 16 vezes o Ebitda do braço de genéricos da francesa Sanofi, jogando para cima o “valuation” (valor do negócio) na indústria. Conforme o Valor informou, a operação foi avaliada em cerca de R$ 3,6 bilhões (US$ 670 milhões).

A base de comparação em geral para transações no setor no país é a Hypera, única farmacêutica nacional que tem ações em bolsa, que é negociada com múltiplo de oito vezes.

Segundo uma fonte do mercado financeiro, que acompanha transações na indústria, os múltiplos excessivamente elevados pedidos pelos vendedores nem sempre têm sido alcançados.

Um dos casos citados é a entrada do fundo soberano de Singapura, GIC, como sócio minoritário da Cimed no ano passado. Os controladores da farmacêutica, João Adibe Marques e Karla Marques Felmanas, estariam buscando um tíquete de 20 vezes o Ebitda, mas a operação teria sido concretizada com múltiplo de 11 vezes. “Ainda assim, os múltiplos seguem elevados, O cheque está maior [no setor]”, diz o interlocutor.

Outra fonte do setor farmacêutico disse que a venda da Medley para a EMS não é “uma régua”, já que o braço de genéricos da multinacional francesa Sanofi tinha margem para negociar, por ter “marca forte”, nem sempre a mesma situação de outros laboratórios à venda. Ainda assim, afirmou sob reserva, o caso empurra aquisições do setor para cima. “Se vão conseguir [o múltiplo elevado] é outra coisa”.

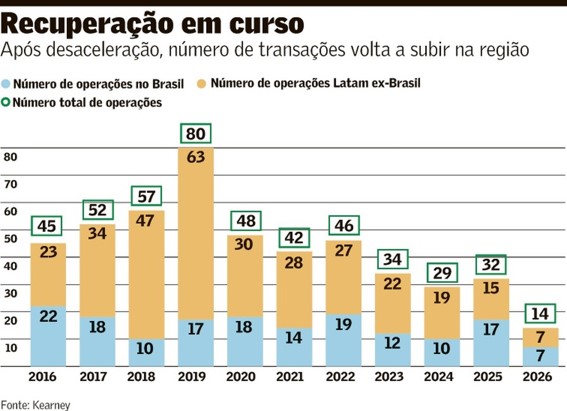

Levantamento da consultoria Kearney para o Valor mostra que as operações de fusões e aquisições no setor farmacêutico totalizaram 14 transações na América Latina, metade no Brasil, contra 32 no total do ano passado. “De forma geral, o ciclo de M&A farmacêutico deve ser lido como uma mudança de uma expansão regional ampla para um mercado mais seletivo, que recentemente tem sido realmente ancorado pelo Brasil”, diz o sócio da consultoria e líder de M&A para as Américas, Vincenzo Sposato.

Desde 2016, mostra o levantamento, foram 479 negócios dessa natureza na região – o especialista observa que apenas 37% das operações tiveram seus valores reportados. Considerando esse grupo, fusões e aquisições no setor na América Latina movimentaram mais de US$ 13 bilhões até meados deste ano, com protagonismo do Brasil – que respondeu por cerca de 40% desse volume, ou US$ 5 bilhões.

O levantamento confirma ainda que o tíquete das operações firmadas no país cresceu. “Embora tenha representado 40% do valor total das transações, o Brasil respondeu por 34% em volume, impulsionado por um tamanho médio de transação significativamente maior no país”, diz Sposato. Por aqui, o valor médio dos negócios girou em torno de US$ 100 milhões (cerca de R$ 500 milhões), 1,5 vez maior que os US$ 60 milhões (R$ 300 milhões) da média regional.

“Houve uma mudança de expansão regional ampla para um mercado mais seletivo” — Vincenzo Sposato

Conforme o sócio da Kearney, a participação do Brasil nos negócios regionais aumentou de 21% em 2019 para 53% em 2025, “não porque o país esteja passando por um ‘boom’, mas porque o restante da região se contraiu mais fortemente”. “Enquanto o espaço de M&A farmacêutico na América Latina como um todo experimentou grande volatilidade, tanto em número quanto em volume de negócios, o Brasil foi mais consistente em ambos os aspectos”, explica.

No caso da indiana Lupin, o Valor apurou que o laboratório tem buscado um comprador para a operação local já há algum tempo, ainda sem êxito. Para uma fonte a par do processo, o mais óbvio, considerando o perfil dos laboratórios brasileiros, é que um potencial comprador venha da área de genéricos e biossimilares – que é o principal mercado da maior parte das empresas de capital nacional do setor.

Já a União Química, uma das mais tradicionais farmacêuticas brasileiras, contratou o banco UBS BB para procurar um investidor financeiro ou estratégico para uma fatia minoritária. Há interesse de venda por parte das irmãs do controlador, que juntas somam 13% do capital. Fernando Marques também poderia se desfazer de parte de suas ações, elevando a até 20% o total a ser oferecido no negócio.

No laboratório Teuto, de Goiás, a família Melo está novamente vendendo o negócio, de acordo com as fontes. Em 2010, os fundadores tinham vendido 40% da empresa para a Pfizer, mas a parceria não funcionou conforme o esperado. Em 2017, a família acabou recomprando essa participação e, pouco tempo depois, colocou toda a farmacêutica à venda. Hoje, os Melo estão com o Santander para buscar um investidor, segundo fontes do mercado financeiro.

Na avaliação de um interlocutor da indústria, o Teuto, pela relevância e tradição no segmento, com quase 80 anos de atuação, pode atrair investidores neste processo. A empresa, explicou, ainda conta com benefícios fiscais estaduais na planta que mantém em Anápolis (GO), o que também pode aumentar o apetite, embora estes tenham data para acabar com a reforma tributária. Levantamento recente do grupo FarmaBrasil mostra que o laboratório foi o 19ª que mais faturou no varejo farmacêutico em 2025, com base no preço de compra pelas farmácias.

Além disso, afirmou outra fonte da área jurídica, o laboratório pode ser beneficiado pelo rescaldo do interesse daqueles que miravam na Medley e tiveram a aquisição frustrada pela EMS – além do grupo brasileiro, a farmacêutica indiana Sun Pharma e fundos de “private equity” (que compram participação em empresas) disputaram o ativo. “No mais, os desafios que o Teuto pode enfrentar são os mesmos que qualquer outro laboratório poderia enfrentar, dado o momento macroeconômico e de eleições deste ano”, disse.

Na Hypera, o movimento do grupo Votorantim mostra que os laboratórios brasileiros são considerados um negócio resiliente. O grupo passou a fazer parte do bloco de controle da farmacêutica desde o ano passado, encontrando portas abertas pelo fundador, João Alves de Queiroz Filho, o Júnior, bloqueando uma oferta hostil da rival EMS.

Segundo uma fonte próxima ao grupo, a Votorantim pode elevar novamente sua posição, mas não tem planos de superar a fatia de Júnior no negócio.

Levantamento da Bain & Company do início deste ano mostrou que operações de fusão e aquisição ganharam fôlego globalmente em 2025, sobretudo em termos de “valuation”.

Em valor total, as transações até meados de novembro subiram 79% frente ao mesmo período do ano passado, puxado pelo maior preço médio das operações – que subiu 80%. Esse desempenho indica a retomada da confiança no retorno dessa natureza de transação no setor, segundo a consultoria.

Um dos principais motores de M&A na indústria global foram os tratamentos para obesidade, que movimentaram US$ 27,5 bilhões, incluindo licenciamento – o valor foi puxado por transações relativas a medicamentos GLP-1, as populares canetas emagrecedoras, que somaram US$ 19 bilhões.

Procuradas, Lupin, Votorantim e Cimed não comentaram. A EMS disse que não fala sobre o valor de compra da Medley e a União Química reafirmou o interesse em vender uma fatia minoritária. O Teuto, por sua vez, informou que não comenta especulações de mercado.

FONTE: VALOR ECONÔMICO – POR STELLA FONTES, MÔNICA SCARAMUZZO E MICHAEL ESQUER — DE SÃO PAULO