Especialistas ouvidos pelo Valor dizem que o governo pesou a mão.

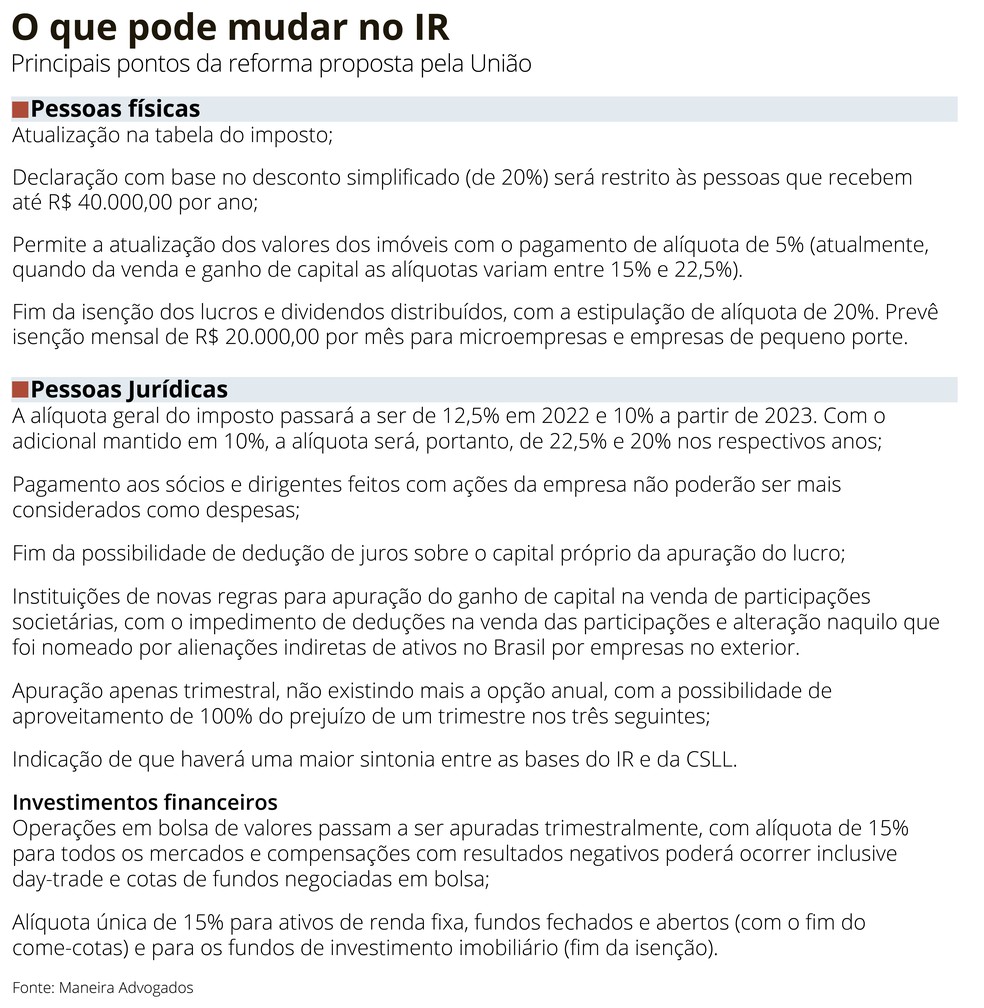

A reforma do Imposto de Renda, se aprovada pelo Congresso, pode aumentar a carga tributária de empresas e também das pessoas físicas. Especialistas ouvidos pelo Valor dizem que o governo pesou a mão. O texto apresentado na semana passada amplia a faixa de isenção para a pessoa física — passaria de R$ 1,9 mil para R$ 2,5 mil —, mas limita o uso da declaração simplificada, fazendo com que a classe média pague mais impostos.

Preocupa o setor produtivo, além disso, o retorno da tributação sobre os lucros e dividendos, que estão isentos desde 1995. Pela proposta de reforma, as empresas terão que reter 20% como imposto ao distribuir as quantias para os seus acionistas. Haveria isenção para a faixa de até R$ 20 mil por mês

A tributação dos dividendos viria como contrapartida para a redução do Imposto de Renda da Pessoa Jurídica (IRPJ). Seriam 5% a menos na alíquota. Essa redução ocorreria em dois anos: diminuiria dos atuais 15% para 12,5% em 2022 e para 10% em 2023.

Não haveria mudanças em relação aos 10% de imposto sobre a parte do lucro real superior a R$ 20 mil por mês. Em regra, as empresas pagam 34% de Imposto de Renda e CSLL e, com a reforma, passariam a pagar 29%.

Ocorre que, segundo os advogados, somando a redução do IRPJ com a tributação dos dividendos do sócio, a conta ficaria bem mais alta do que se tem hoje. Segundo o Instituto Brasileiro de Planejamento e Tributação (IBPT), haveria mais de 30% de aumento de carga tributária para as empresas do lucro real. Os prestadores de serviço que estão no lucro presumido sofreriam mais: já em 2022 teriam que arcar com um aumento de impostos de 62,88%.

Para o governo federal, porém, a conta não pode ser feita dessa forma, juntando as duas coisas. José Tostes Neto, secretário da Receita Federal, tem afirmado que o imposto dos dividendos incide sobre os ganhos da pessoa física e, por esse motivo, não pode ser contabilizado como carga das empresas.

“Há, talvez de forma involuntária, uma confusão feita entre a tributação da pessoa jurídica versus a tributação da pessoa física”, disse em entrevista ao Valor na terça-feira, reforçando que, para as empresas, haverá redução de impostos.

Os advogados discordam. Ana Carolina Monguilod, sócia do escritório i2a Advogados, professora no Insper e pesquisadora da FGV-SP, diz que qualquer país do mundo, ao adotar a modelagem da tributação da empresa e dos dividendos dos sócios, faz isso de forma coordenada e combinada. “Porque o que importa é a tributação global que se tem sobre a renda gerada pelo negócio. Essa combinação não pode ficar exagerada”, afirma

A advogada Clarissa Machado, sócia do TRW, diz que a proposta de tributação de dividendos era esperada, mas veio em um momento ruim e com impacto maior que o previsto pelo mercado. “A maioria dos países têm essa tributação que onera quem recebe e não a empresa”, afirma. Formalmente, ela frisa, há diferença entre tributar o empresário e a empresa mas, na prática, isso afeta a intenção de investir.

“Do jeito que está posto [na proposta do governo] acaba privilegiando o capital especulativo e não o capital produtivo. O investidor terá mais vantagem, do ponto de vista tributário, se investir no mercado de capitais do que constituir uma empresa”, complementa o advogado Erlan Valverde, do escritório TozziniFreire.

Foram distribuídos em 2019, segundo a Receita Federal, R$ 359 bilhões em lucros e dividendos. Um estudo feito pelos economistas Manoel Pires e Fabio Goto, publicado nesta semana no Observatório de Política Fiscal da FGV Ibre, cita esse dado e diz que a tributação poderia resultar em uma arrecadação potencial de R$ 71 bilhões.

Pondera, no entanto, que a instituição de uma alíquota de 20% deve alterar o comportamento do contribuinte. Por esse motivo, considerando redução de 50% na distribuição de lucros e dividendos, a arrecadação ficaria estimada em R$ 30,5 bilhões.

Esse mesmo estudo também apresenta dados sobre as mudanças previstas para a tabela do Imposto de Renda da Pessoa Física (IRPF). Diz que a restrição ao uso da declaração simplificada vai aumentar a carga tributária de 6,8 milhões de contribuintes. O imposto devido, com essa restrição, seria ampliado em R$ 11,6 bilhões.

Hoje, qualquer contribuinte pode optar pela declaração simplificada. Essa modalidade prevê um desconto automático de 20% — até R$ 16.754,34 — sem que haja a necessidade de comprovar gastos dedutíveis. Pela proposta do governo, no entanto, somente contribuintes com renda anual de até R$ 40 mil (cerca de três salários mínimos por mês) poderiam continuar nessa modalidade.

“É como dar com uma mão e tirar com a outra. Você aumenta a faixa de isenção, mas acaba com um instrumento relevante para muitas pessoas”, afirma o tributarista Fernando Colucci, sócio do escritório Machado Meyer.

FONTE: Valor Econômico – Por Joice Bacelo e Beatriz Olivon, Valor — Rio e Brasília