Questão tem reflexos importantes no livre comércio.

A digitalização da economia intensifica debates globais sobre tributação de serviços digitais, sobretudo os prestados por gigantes como Facebook, Amazon, Microsoft, Apple e Google, as chamadas big techs. Além de não precisarem ter presença física em determinado país para vender ali seus serviços, essas empresas podem facilmente alocar lucro de uma determinada operação em jurisdição que ofereça sistema de tributação mais vantajoso. Trata-se de questão de direito internacional com reflexos importantes no livre comércio, como explica Rafael Malheiro, sócio do escritório Felsberg Advogados.

“Existe grande concorrência global para sediar big techs, com países como Irlanda e Luxemburgo cobrando fração do imposto que seria devido em situação normal e oferecendo outros incentivos para que a empresa deixe ali receita mínima a ser tributada. Isso tem gerado desconforto internacional”, diz Malheiro, que participou do webinar “Tributação da economia digital – A experiência internacional e a proposta brasileira”, promovido pelo Valor e Felsberg Advogados na terça-feira.

“Detentores de grandes mercados, como França, Reino Unido e Itália, também gostariam que as big techs deixassem no país parte do lucro da operação.”

Organismos internacionais têm feito estudos e apresentado alternativas para solucionar o problema. A Comissão Europeia, por exemplo, propôs tributo sobre serviços digitais (DST, na sigla em inglês) sobre as receitas derivadas de serviços de publicidade on-line, comércio eletrônico e vendas de dados dos usuários – iniciativa paralisada por falta de consenso entre os países membros da UE.

Outros esforços ocorrem no âmbito do projeto BEPS (sigla em inglês para erosão da base e transferência de lucro), encampado pelo grupo de países G20, no qual o Brasil tem assento. Iniciado em 2013 pela Organização para Cooperação e Desenvolvimento Econômico (OCDE), o BEPS faz parte das negociações da entidade para reformar o sistema tributário internacional e instituir imposto global sobre ganhos digitais que se baseia na localização do consumidor.

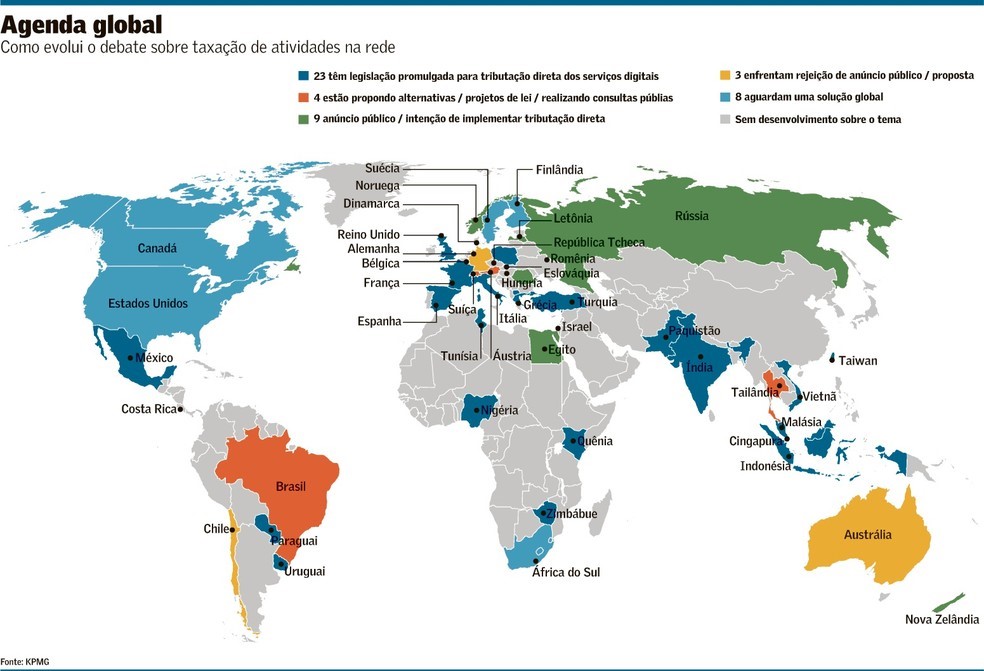

Complexas, as discussões no âmbito do BESP também não atingiram consenso até o momento, o que estimulou diversos países a tomar iniciativas unilaterais de criação de impostos digitais. De acordo com a KPMG, 23 países já promulgaram legislação específica para algum tipo de imposto sobre serviços digitais prestados por empresas globais de tecnologia – no Brasil, alguns projetos de lei também propõem tributação nos moldes da iniciativa francesa.

Embora variem de país para país, os DSTs em geral incidem sobre a receita bruta de serviços digitais e atingem apenas companhias que registrem limites mínimos de receita anual previamente estabelecidos. O DST da França, por exemplo, tributa em 3% a receita bruta derivada de atividades digitais e se aplica a empresas com receita anual de serviços digitais superior a € 750 milhões no mundo e € 25 milhões na França. Os serviços tributados também variam, podendo incluir plataformas de redes sociais, motores de busca, plataformas de e-commerce, venda de espaço publicitário on-line e serviços provenientes da venda de dados gerados a partir de informações fornecidas pelo usuário.

As iniciativas unilaterais, em especial a da França, levaram a reação agressiva dos Estados Unidos – sede das principais plataformas digitais -, que anunciaram decisão de implementar tarifas retaliatórias contra a França e demais países que seguirem com DSTs unilaterais, entre outros motivos, por entenderem que essas iniciativas são discriminatórias contra as empresas americanas.

“Obviamente os EUA não gostaram de taxação específica que se aplica a 27 empresas na França das quais apenas uma é francesa”, comenta Carlos Márcio Bicalho Cozendey, embaixador que representa o Brasil na OCDE. A reação dos EUA levou a França a postergar para 2021 a cobrança do seu DST, enquanto seguem as discussões.

Cozendey destaca, como um dos inúmeros temas que aumentam a complexidade das discussões, ativos intangíveis como propriedade dos dados ou propriedade intelectual de softwares, entre outros. “Empresas registram uma propriedade intelectual em país com baixa tributação e transferem os lucros para lá, sob alegação de que estão pagando royalties pelo uso daquela propriedade”, diz. Ele também cita novos modelos de negócios baseados em dados – ou seja, serviços que são oferecidos gratuitamente em troca dos dados dos usuários, que são vendidos para empresas que querem aperfeiçoar suas estratégias de marketing e vendas.

O embaixador informa que a proposta atual da OCDE baseia-se em dois pilares: nexo e alocação de direitos de tributação, e taxação mínima para multinacionais. “Neste caso, segue-se inovação da reforma tributária americana em que apreende-se lucratividade a partir de intangíveis de forma que empresas que se baseiam nisso sejam minimamente taxadas e não possam taxar todo seu lucro em região de tributação baixa.”

Sobre lucros originados de bens intangíveis, Joaquim Levy, diretor de estratégia econômica e relações com mercados do Banco Safra, salienta que a prática de colocar cada componente de um serviço em um lugar diferente, para obtenção de vantagem tributária, já se revelou danosa para os países onde o serviço é oferecido.

“Por isso se avançou na discussão sobre preços de transferência, um tema fundamental no âmbito de multinacionais”, diz ele. A definição do lucro de uma atividade depende do preço que uma entidade dentro de uma empresa cobra de outra. No caso de multinacional, é difícil verificar se esses preços são realistas, porque muitas vezes ela é a única a ter aquela propriedade intelectual. “OCDE e G20 tentam descobrir fórmulas mais simples e equilibradas para fazer repartição de lucros que corresponda à criação de valor nas diversas jurisdições.”

Sérgio Amaral, ex-embaixador do Brasil nos EUA, avalia que as divergências entre França e EUA tornam mais difícil se chegar a consenso sobre uma regulação internacional. Ele também prevê período longo de discussão no Brasil. “A Receita vê qualquer reforma como uma maneira de aumentar a arrecadação, portanto, se a adoção de certas regras relativas a taxação da economia digital resultar em redução de arrecadação, fico ainda mais convencido de que não é questão a ser resolvida em curto prazo.” Diferentemente da Europa, o Brasil tributa na fonte serviços das big techs, um regime que é visto por analistas como entrave à importação de tecnologia internacional, mas que acaba atuando como fator de proteção contra a erosão da base tributária, dizem.

FONTE: Valor Econômico – Por Ana Lúcia Moura Fé — Para o Valor, de São Paulo