Após décadas de debate e sucessivos adiamentos, a reforma tributária finalmente saiu do papel e foi aprovada pela EC 132/2023, com a introdução de vários dispositivos, inclusive no ADCT.

O novo regramento representou significativa renovação da estrutura do sistema tributário brasileiro, alterando radicalmente a forma de recolhimento dos impostos.

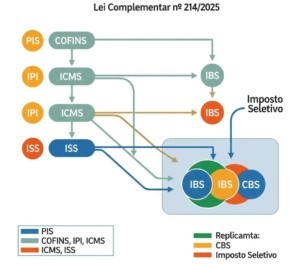

Dentre seus principais objetivos, destacam-se: (a) simplificação da arrecadação; (b) maior eficiência no controle da sonegação e evasão fiscal; (c) e justiça fiscal. Em 2025, foi publicada a Lei Complementar 214 de 2025, com vigência progressiva programada para a cobrança dos novos impostos, com previsão de início em janeiro de 2026. Essa lei dispõe sobre a criação e a implementação do Comitê Gestor do chamado IBS, destinado a coordenar, regular, definir e fiscalizar o Fundo de Desenvolvimento Nacional.

Novos princípios da reforma

São eles:

Novos impostos e unificação dos antigos

A reforma introduziu os novos impostos e unificou os tributos existentes, na busca de mais eficiência e simplificação na arrecadação. Os novos impostos previstos na lei são:

Impostos que deixam de existir

A nova legislação elimina os seguintes impostos:

Quadro sinótico

Período progressivo de transição

Haverá um período de transição para a implantação do novo microssistema tributário, o qual ocorrerá progressivamente e de forma gradual. A própria lei, estipula um calendário, com determinação do período de adaptação, com prazo inicial previsto para janeiro de 2026 e prazo final para dezembro de 2032.

Assim, a transição se inicia em janeiro de 2026, com a cobrança simbólica do IBS de 0,01% e CBS de 0,09% compensáveis com PIS/Cofins. Em 2027, extinguem-se PIS e Cofins e o IPI vai 0%, entrando em vigor o Imposto Seletivo de 0,05% (estadual e municipal), com taxas progressivas até 2033, ano em que terminam o ICMS e o ISS. Durante a transição, haverá um período de adaptação para os Estados e Municípios, destinado à criação de nova legislação regional ou local, ou alteração daquela já existente, bem como a regulação e a implantação de novos sistemas e novas práticas tributárias de acordo com os novos preceitos prefixados. Ocorre o chamado regime de convivência entre os tributos atuais e os novos, o qual perdurará até 2036.

Efeitos jurídicos do fato gerador

Os efeitos dos atos praticados durante o período de convivência poderão se prolongar por muitos anos. Por exemplo: um ato praticado em 2035 pode gerar discussões administrativas e judiciais até 10 anos depois de praticado, devido aos lançamentos, defesa e impugnação administrativa, suspensão dos prazos, julgamentos dos recursos, ao final, a interposição de uma ação judicial. Isso significa que a nova regra tributária, terá de lidar com a complexidade de dois regimes convivendo – tanto em termos de arrecadação quanto de prazos processuais. A transição não é apenas tributária, mas também jurídica e procedimental, exigindo preparo de empresas e profissionais.

Comitê Gestor

A reforma trata da criação de uma nova entidade, chamada de Comitê Gestor, órgão central destinado a garantir o bom funcionamento do novo sistema tributário, cuja função será a de regular a transição, definir as alíquotas e fiscalizar o Fundo de Desenvolvimento Regional. Seu papel será o de garantir a implementação de forma eficaz das novas regras, corrigindo falhas pontuais e propondo ajustes.

A lei traz um prazo para a instituição do Comitê Gestor, tal entidade pública deverá ser criada até 31/12/2025, dotada de caráter técnico e operacional, independência técnica, administrativa e financeira, a fim de implementar soluções integradas em conjunto com a Receita Federal e a Procuradoria da Fazenda. Assim como os outros órgãos públicos, o Comitê Gestor está sujeito ao princípio da publicidade e impessoalidade, com a divulgação de seus atos normativos por meio eletrônico. Um ponto de grande relevância jurídica prática é a ausência de subordinação Hierárquica de tal entidade a qualquer órgão jurídico.

Aguardando a criação por lei

Atualmente, aguarda-se a aprovação pelo Congresso Nacional do PL 108/2024, que definirá a criação e regulação desse Comitê Gestor, composto por representantes da União, estados e municípios, com as seguintes responsabilidades:

Conclusão

A reforma tributária inaugura um novo olhar sobre o sistema fiscal brasileiro, transformando-o em um verdadeiro microssistema moderno. Seu objetivo é simplificar e tornar mais eficiente a arrecadação, extinguindo tributos obsoletos como ICMS, ISS, PIS e Cofins, substituindo-os pelo IBS, a CBS e o Imposto Seletivo.

Mais do que unificar impostos, a reforma busca promover equilíbrio fiscal e justiça tributária, criando um modelo mais claro, dinâmico e adaptado ao cenário digital. Trata-se de uma mudança estrutural, implementando um sistema que, embora complexo em sua transição, tem como meta final a eficiência e a simplificação. Além de modernizar e simplificar a arrecadação, seus novos princípios buscam o equilíbrio fiscal, unificando impostos e dando sustentação a essa transformação.

Eles serão a base de toda a nova estrutura normativa tributária, o alicerce que orientará a convivência entre entes federativos e garantirá mais estabilidade ao sistema. Atuarão também como vetor hermenêutico a orientar a solução das dúvidas inerentes à nova normatização. Mais do que unificar impostos, a reforma busca promover justiça fiscal e eficiência criando um modelo mais claro, dinâmico e adaptado ao cenário digital.

O sucesso dessa transformação dependerá da cooperação entre União, estados e municípios, bem como da atuação do Comitê Gestor, que será essencial para garantir a integração com a Receita Federal e a efetividade do novo modelo.

FONTE: CONSULTOR JURÍDICO – POR FERNANDO CAPEZ E SUIANE APARECIDA COELHO PINTO