A reforma tributária do consumo, regulamentada pela Emenda Constitucional 132/2023 e pela Lei Complementar 214/2025, está promovendo a maior transformação do sistema de impostos sobre consumo no país em décadas. O novo modelo prevê a substituição de tributos como PIS, COFINS, IPI, ICMS e ISS por três novos impostos: CBS (Contribuição sobre Bens e Serviços), IBS (Imposto sobre Bens e Serviços) e IS (Imposto Seletivo), com implementação gradual até 2032.

Para garantir a conformidade fiscal e operacional das empresas durante essa transição, a SAP está publicando uma série de SAP Notes — documentos técnicos oficiais que trazem correções, melhorias e instruções detalhadas para adaptar o ERP às novas exigências legais. Essas notas são fundamentais para:

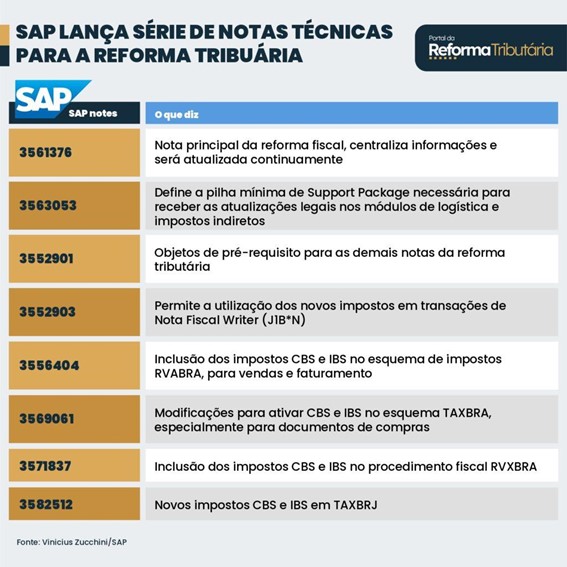

SAP Notes publicadas

As notas mais relevantes já liberadas incluem:

No entanto, estar atento a todas as publicações da SAP é de suma importância, para adequação de todos os requisitos sistêmicos para a Reforma Tributária.

As empresas podem consultar estas atualizações no Regulatory Change Manager da SAP (https://app.main.regulatory-change-manager.cloud.sap/index.html). Esta consulta é importante, pois alguns produtos da SAP não serão atualizados para a Reforma Tributária:

Destaques técnicos e recomendações

Considerações finais

Acompanhar e implementar as SAP Notes é imprescindível para garantir que o SAP esteja preparado para a nova legislação tributária. A adaptação deve ser planejada com antecedência, considerando o cronograma oficial de transição e o impacto nos processos fiscais, integrações e customizações existentes.

Empresas que atuam com conformidade fiscal devem monitorar constantemente as atualizações das SAP Notes e realizar testes em ambiente controlado antes de aplicar as mudanças em produção, assegurando uma transição segura e alinhada à legislação vigente.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.

FONTE: PORTAL DA REFORMA TRIBUTÁRIA – POR VINICIUS ZUCCHINI