Ministros mantêm direito a quem ajuizou ação até 15 de março de 2017.

A decisão do Supremo Tribunal Federal (STF) sobre o alcance da exclusão do ICMS do cálculo do PIS e da Cofins, proferida ontem, reduz o impacto da tese para os cofres públicos. A União terá que reembolsar um número menor de contribuintes. Mas as grandes empresas, que acumularam créditos bilionários ao longo dos anos, estão garantidas.

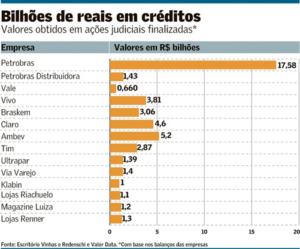

A maioria delas entrou com ação para discutir essa questão antes de março de 2017, data do julgamento de mérito e utilizada para a chamada modulação dos efeitos da decisão. Por esse motivo, o governo será obrigado a aceitar compensações tributárias (uso de crédito para quitar impostos correntes). A Petrobras, por exemplo, ganhou na Justiça o direito a R$ 17,5 bilhões. Claro tem R$ 4,6 bilhões e a Via Varejo, R$ 1,4 bilhão.

O STF colocou um ponto final nessa discussão – que se estendia por mais de duas décadas. Prevaleceu o voto da relatora, a ministra Cármen Lúcia. A proposta de modulação, usando a data de 15 de março de 2017, foi seguida pela maioria. Significa que do julgamento de mérito para frente, todos os contribuintes podem se aproveitar da decisão. Ou seja, recolher PIS e Cofins sem o ICMS embutido na conta.

Mas a decisão cria situações diferentes em relação à recuperação dos valores que foram pagos a mais ao governo no passado, antes de março de 2017. Aqueles contribuintes que tinham ações em curso até o dia 15 daquele ano, pela decisão do STF, terão o direito ao reembolso.

A União, nesses casos, terá que aceitar compensações com base nos cinco anos anteriores ao ajuizamento da ação. Uma empresa que entrou com o processo em 2008, por exemplo, tem que receber de volta o que pagou de forma indevida desde 2003. Ou seja, quanto mais antiga a ação, mais créditos o contribuinte vai acumular a seu favor.

A regra muda, no entanto, para quem ajuizou ação depois do dia 15 de março de 2017. Essas empresas, decidiu o STF, não têm o direito de receber de volta os valores que foram pagos a mais no passado.

Uma empresa que entrou com o processo em 2018, por exemplo, e tem decisão final, poderá recuperar o que pagou de forma indevida desde 2017 somente. Se não estivesse sujeita à modulação de efeitos – a título de comparação – o reembolso retroagiria até 2013.

Segundo consta num ofício enviado pela Procuradoria-Geral da Fazenda Nacional (PGFN) ao presidente do STF, o ministro Luiz Fux, no mês de abril, 78% dos mais de 56 mil processos mapeados sobre esse tema em todo o país foram ajuizados pelos contribuintes depois de março de 2017. Ou seja, a imensa maioria não terá direito ao reembolso.

As grandes empresas, no entanto – as que mais têm dinheiro a receber do governo -, não estão nesse grupo. Um levantamento feito pelo escritório Vinhas e Redenschi a partir das demonstrações financeiras das maiores companhias do país indica que a grande maioria tinha ação ajuizada antes desse período.

“A maioria dessas empresas ingressou com ação lá atrás. E quem não havia ajuizado, buscou o Judiciário entre os anos de 2015 e 2016, quando entrou em vigência a Lei nº 12.973, que determinava a inclusão do imposto no cálculo das contribuições. Algumas empresas optaram, inclusive, por entrar com duas ações, uma para o período anterior e a outra para o posterior a essa lei”, diz o advogado Julio Janolio, sócio do Vinhas e Redenschi.

O Valor apurou que a Klabin, por exemplo, entrou com ação em 2007 e tem cerca de R$ 1 bilhão em créditos. As Lojas Riachuelo, entraram com ação em 2008, tiveram decisão definitiva em 2018 e afirmam ter R$ 1, 1 bilhão de créditos. Já o Magazine Luiza entrou com ação em 2002 e teve decisão definitiva em 2019, com valor de cerca R$ 1,2 bilhão.

As Lojas Renner entraram na Justiça em 2006 e tiveram decisão transitada em julgado em maio de 2020 sob o valor apurado e habilitado para compensação perante a Receita Federal do Brasil de R$ 1,3 bilhão.

Um outro ponto de tensão no julgamento do Supremo era sobre o ICMS que tem de ser retirado do cálculo. Os ministros decidiram pelo que consta na nota fiscal. A Fazenda pedia pelo imposto efetivamente recolhido aos Estados, o que, em razão da sistemática da não cumulatividade do ICMS, geraria valores bem mais baixos.

O advogado Daniel Lacasa Maya, do Machado Associados, que atua para a Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos (Abihpec), afirma que essa questão, se decidida em sentido contrário, afetaria todas as empresas. Muitas do setor de cosméticos, diz, praticamente zerariam seus créditos.

FONTE: Valor Econômico – Por Joice Bacelo, Beatriz Olivon e Adriana Aguiar — Do Rio, Brasília e São Paulo