Em relação ao número de companhias em reestruturação no país no último trimestre de 2024, houve um aumento de 24,3%

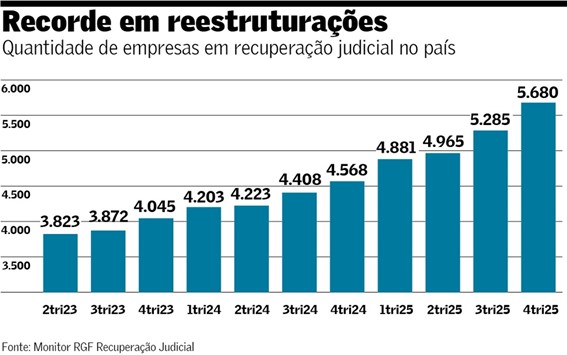

O ano de 2025 fechou com recorde de 5.680 empresas em recuperação judicial no país, o que representa aumento de 24,3% em relação ao estoque registrado no fim de 2024. Ao todo, 1.665 companhias entraram em processo de reestruturação no ano passado – uma alta de 35,2% em relação a 2024 -, enquanto 561 saíram. Os dados são do Monitor RGF de Recuperação Judicial, compartilhados com exclusividade ao Valor.

O levantamento também revela que, somente no último trimestre, 510 empresas buscaram o Judiciário para se reestruturar – outro número sem precedentes, com crescimento de 7,5% ante os três meses anteriores.

O valor dos passivos também cresceu. As dívidas declaradas por essas 510 empresas somam R$ 40 bilhões, mais do que o dobro dos R$ 16 bilhões registrados no terceiro trimestre de 2025. Quase metade desse montante decorre do passivo da indústria petroquímica Unigel, de R$ 19 bilhões, que pediu recuperação em outubro do ano passado.

Apesar do aumento expressivo, a quantidade de empresas em reestruturação na Justiça é minoria em relação ao total do país: 2,13 a cada mil ativas, mostra o Índice RGF de Recuperação Judicial (IRJ-RGF). A crise é ainda mais acentuada no setor da agropecuária (13,53), seguido da indústria (6,74) e infraestrutura (4,11). Abaixo da média nacional estão o comércio (1,81) e serviços (1,02).

O Estado com maior alta anual de CNPJs insolventes foi o do Mato Grosso do Sul: cresceu 84% em relação a 2024, somando 68 companhias ao fim de 2025. Apesar do aumento, o IRJ-RGF do Mato Grosso do Sul ainda está abaixo da média nacional, em 1,96. Os segmentos com mais empresas em crise no Estado são do agronegócio: cultivo de soja (31,6) e criação de bovinos (5,3). As regiões com maior crescimento anual foram o Sudeste (33%), Sul (28%) e Norte (27%).

Segundo especialistas, a principal causa alegada pelas empresas que pediram a proteção na Justiça ainda é a elevada taxa básica de juros, a Selic, o que pressiona o caixa e encarece o custo da dívida. Citam ainda dificuldade no acesso a crédito, mais restrito desde a fraude da Americanas em 2023 – e tudo indica, acrescentam, que a situação deve piorar, pelo rombo bilionário causado pelo Banco Master, que vai obrigar os grandes bancos a aportar bilhões de reais no Fundo Garantidor de Créditos (FGC).

Flutuações no câmbio e as eleições que se aproximam também não devem melhorar esse cenário em 2026, acrescentam fontes. Somado a isso, o aumento das recuperações pode gerar efeito cascata nas pequenas e médias empresas neste ano, após grandes corporações recorrerem ao instituto, como Ambipar, Unigel, Bombril e Intercement, cujos planos de reestruturação foram aprovados em 2025.

Rodrigo Gallegos, sócio do RGF, diz que o crescimento em 2025 foi generalizado em todos os setores da economia. “Isso demonstra que as empresas continuam com dificuldade de pagamento por causa da taxa Selic”, afirma. Outro motivo, acrescenta, é a dificuldade em negociar com credores, sobretudo financeiros, que restringem acesso a crédito.

A solução tem sido recorrer ao capital dos sócios ou de fundos de investimento para financiamento – como o DIP, inserido na reforma da lei falimentar em 2020. No segundo caso, porém, além dos juros altos, há exigência de garantias robustas em troca do dinheiro novo, que muitas vezes empresas menores não têm.

Além do dinheiro novo, Gallegos afirma ser essencial para as empresas fazer uma reestruturação operacional e financeira para o processo dar certo. “Não adianta fazer reestruturação operacional e melhorar só a eficiência sem olhar onde dá mais dinheiro, porque a empresa precisa de injeção de dinheiro rápida. O foco da gestão não deve ser só cortar ou vender ativo. Tem que ver onde a empresa vai conseguir mais dinheiro e se segurar no período de reestruturação”, completa.

Esse planejamento precisa ser revisitado com frequência, diz a consultora do RGF Roberta Gonzaga, mesmo após os planos de recuperação aprovados. “As empresas tiveram o plano aprovado considerando uma premissa muitas vezes mais conservadora ou um recuo da taxa de juros, mas esses fatores têm que continuar sempre monitorados e ajustados. Não é porque aprovou a recuperação que a empresa começa sem dívidas. Ela tem que pagar todo o passivo que foi negociado”, afirma.

Para a advogada Juliana Bumachar, sócia do Bumachar Advogados Associados, que atua na reestruturação de devedores, o aumento se justifica pelo amadurecimento do instituto da recuperação, não mais vista como sinônimo de falência. “A reforma [da lei] em 2020 trouxe uma segurança maior e as empresas acabam se valendo desse remédio. É um instituto mais voltado para uma reorganização e não mais para a liquidação”, diz.

“Não é porque aprovou a recuperação que a empresa começa sem dívidas” — Roberta Gonzaga

Segundo ela, credores estão mais organizados e dispostos ao diálogo, inclusive por meio de mediações antecedentes, que podem evitar a própria recuperação. “Não há mais aquele cenário de ‘quero entrar para destruir a empresa’, não cola mais.” Isso se reflete na criação de subclasses e categorias específicas para credores “parceiros”, afirma, que continuam fornecendo para a devedora no processo e recebem benefícios como deságios menores e aceleração no pagamento.

Para o advogado Daniel Carnio Costa, sócio do Daniel Carnio Advogados e ex-juiz da 1ª Vara de Falências e Recuperações Judiciais de São Paulo, a relação entre a Selic alta e aumento dos pedidos é “evidente” e ainda há impactos da pandemia da covid-19. “Tivemos uma série de programas governamentais que facilitaram acesso a crédito e as empresas se endividaram. Mas, passado esse período, as empresas têm que pagar esses valores e a economia não se recupera na velocidade que deveria, então elas começam a ter dificuldade de cumprir obrigações”, afirma. “Não se explica todas as recuperações pela pandemia, mas ainda há um rescaldo”, acrescenta.

Carnio também diz que a reforma da lei em 2020, da qual participou, criou ferramentas atrativas, como o DIP, o que incentivou seu uso. “Tem uma circunstância macroeconômica de crédito caro e de necessidade das empresas, aliada ao oferecimento de ferramentas de reestruturação mais efetivas e variadas. Então isso explica um aumento generalizado.”

De acordo com o professor de reestruturações corporativas Paulo Henrique Carnaúba, do Programa Avançado de Finanças do Insper, existem causas internas e externas que levam empresas à crise. A primeira se justifica pela má-gestão financeira. Mas nos pedidos ao Judiciário, algumas companhias costumam colocar a “culpa” em fatores exógenos – como taxa de juros e, no caso do agronegócio, quebras de safra.

“A grande fraude hoje é mentir para os credores em relação ao que causou a crise para que as culpas sejam externas e se obtenha a piedade dos credores com deságios gigantescos. É uma forma de estelionato”, afirma. Segundo ele, a restrição de crédito também não justifica o aumento de pedidos. “No Brasil, o colchão monetário que as instituições financeiras têm é mais que suficiente para prover a economia inteira. Ou seja, dinheiro tem. Credibilidade para ir buscar, não.”

FONTE: VALOR ECONÔMICO – POR MARCELA VILLAR — DE SÃO PAULO