Especialistas apontam inseguranças jurídicas, lacunas normativas e desafios técnicos que precisam ser enfrentados antes da implementação do novo modelo.

Sancionada em janeiro de 2025, a reforma tributária inicia, a partir de 2026, transição que promete reconfigurar a tributação sobre o consumo no Brasil.

O novo modelo prevê a criação do IBS – Imposto sobre Bens e Serviços, da CBS – Contribuição sobre Bens e Serviços e do Imposto Seletivo (que terá fase de testes ainda este ano).

Apesar do marco normativo, especialistas alertam que a ausência de regulamentação em pontos estratégicos ameaça a eficácia e a segurança do sistema.

O desafio é conciliar prazos curtos com a complexidade técnica e jurídica da implementação.

Alíquota-teste, apuração assistida e split payment

A tributarista Lina Santin Cooke destaca que um dos desafios centrais da reforma tributária será a regulamentação da alíquota-teste, prevista para começar em 2026, com a aplicação simbólica de 0,9% para a CBS e 0,1% para o IBS.

Ela observa que, ainda em 2025, será importante definir a obrigação acessória necessária para o recolhimento inicial, bem como os procedimentos de pagamento, compensação e ressarcimento.

Além disso, aponta a necessidade urgente de regulamentação dos tributos CBS e IBS para definir “questões práticas de cumprimento das obrigações acessórias, emissão de documentos fiscais, e outros, tanto para o regime normal de apuração quanto para os regimes específicos”.

Lina lembra que a Receita Federal já divulgou conceitos como a “apuração assistida”, baseada no ROC – Registro de Operações de Consumo, e a futura DERE – Declaração Eletrônica de Regimes Específicos. No entanto, essas ferramentas ainda aguardam regulamentação e “é preciso que haja congruência e sintonia entre CBS e IBS”, completa.

A advogada ainda destaca ainda a falta de clareza sobre o modelo de split payment, que consiste no fracionamento automático do pagamento de tributos diretamente no momento da operação comercial.

Embora o mecanismo seja uma das apostas do governo para reduzir sonegação, ainda há dúvidas sobre como será implementado, se será obrigatório ou facultativo, e quais tipos de operações ele atingirá.

Além disso, aponta que não há definição sobre como serão ressarcidos os custos de desenvolvimento e manutenção do sistema por parte dos contribuintes.

Sistemas de gestão, setor privado e base de cálculo cruzada

O tributarista Rodrigo Massud, da banca Choaib, Paiva e Justo Advogados Associados, alerta que, sem as normas complementares e estruturais aprovadas até o fim do ano, o início do novo sistema poderá ocorrer em um ambiente de incerteza. “Em 2026 começam as alíquotas-teste e a gente ainda não tem o Comitê Gestor regulamentado”, afirma.

Quanto às providências internas que devem ser adotadas pelas empresas, o especialista afirma que os sistemas de gestão (ERPs) precisarão ser atualizados para suportar a convivência entre os tributos atuais e os novos, já que o modelo antigo permanecerá até 2033.

“As empresas vão precisar ajustar desde já também os seus sistemas e de administrativos e ERPs para conciliar essa dupla apuração que vai conviver os dois regimes ainda até 2033: do IBS e da CBS, ao lado do ICMS, do ISS, do PIS e da COFINS. A reavaliação de partes fabris e logística, reavaliação das holdings patrimoniais. Uma série de medidas e de pontos que as empresas têm que enfrentar desde já.”

Um dos temas que já mobiliza o setor privado é o aproveitamento dos créditos acumulados de ICMS.

Massud explica que esses créditos precisarão estar devidamente registrados e escriturados para serem homologados até 2032.

“Então, apesar de ser uma data distante, é preciso fazer o controle e gerenciamento desses créditos acumulados desde já, para poder torná-los aproveitáveis”, alerta.

O impacto da reforma será especialmente sensível em setores com particularidades contratuais.

Rodrigo Massud exemplifica com o setor imobiliário: para que contratos não residenciais com prazo determinado se beneficiem do regime de tributação com base na receita bruta, será necessário registrá-los em cartório até dezembro de 2025.

O especialista ainda alerta para um ponto técnico de grande repercussão: a inclusão do IBS e da CBS na base de cálculo do ICMS e do ISS.

Embora a reforma preveja que ICMS e ISS serão excluídos da base do IBS e da CBS, a recíproca não foi prevista, o que pode gerar distorções e bitributação.

“O PLP 108 está pendente e também vai mexer com o ITCMD. A falta da sua regulamentação, traz muita insegurança jurídica.”

PLP 108/24: o coração da transição

Tanto Lina quanto Massud apontam o PLP 108/24 como uma das peças centrais da reforma.

O projeto, ainda em tramitação, regula o funcionamento do Comitê Gestor do IBS, órgão responsável por coordenar a arrecadação entre Estados e Municípios.

Embora o Comitê já tenha sido formalmente instalado neste mês, a regulamentação ainda depende da aprovação desse projeto, que está em fase de tramitação no Congresso Nacional.

Para Lina Santin, o projeto é essencial não apenas pela governança do novo tributo, mas também porque “irá definir as diretrizes para fiscalização, processo administrativo e multas aplicáveis ao IBS. O projeto também é primordial para a convivência do IBS e da CBS, vez que regula a harmonização da jurisprudência administrativa desses tributos”.

Rodrigo Massud, reforça que o atraso na aprovação do PLP gera insegurança e pode travar o funcionamento do sistema.

Ele acrescenta que o projeto também abrange temas sensíveis como o ITCMD em casos de trusts irrevogáveis e questões sobre o ITBI, ampliando a complexidade e a urgência da aprovação.

Competência judicial

Para a tributarista Betina Grupenmacher, a principal indefinição da reforma está na esfera judicial.

Ela destaca que ainda não se sabe qual será a justiça competente para processar e julgar os litígios relacionados à CBS e ao IBS.

“A gente não sabe se os TJs vão julgar o IBS e os TRFs a CBS, ou se vai ser um julgamento unificado de CBS e IBS, porque ambos são tributos gêmeos”, observa.

Betina aponta que alguns tribunais estaduais se mostram favoráveis a julgar ambos os tributos, enquanto outros não querem essa atribuição.

Para a especialista, a solução ideal seria a criação de varas especializadas na Justiça Federal para tratar, de forma unificada, das ações relativas aos dois tributos, evitando, assim, conflitos de julgamento e de interpretação sobre os mesmos fatos. “Minha preocupação maior é com a definição do que vai acontecer judicialmente”, afirma.

Sanções e obrigações acessórias

O advogado Luiz Gustavo Bichara, da banca Bichara Advogados, levanta preocupações adicionais sobre a aplicação das sanções no âmbito da reforma tributária.

Ele alerta para a imensa complexidade nas multas previstas no PLP 108/24, que envolvem 36 condutas diferentes, muitas delas semelhantes entre si, o que pode gerar conflitos em sua aplicação.

“Além disso, o projeto trata apenas do IBS e não das sanções da CBS, as quais continuariam considerando a legislação atualmente aplicável ao PIS e à COFINS. Com isso, temos o risco de multas completamente diferentes para IBS e CBS sobre um mesmo fato”, aponta.

Além disso, ele destaca que as multas começarão a ser aplicadas já em 2026, sem que o Comitê Gestor esteja regulamentado até o momento. “Como se pode esperar que as empresas se adequem até o ano que vem, quando não temos sequer o ente que editará as normas que serão aplicáveis daqui a 5 meses?”, questiona.

Bichara também chama a atenção para temas urgentes, como a desoneração da aquisição de bens do ativo fixo e a falta de definições sobre obrigações acessórias e novos documentos fiscais, essenciais para o cumprimento da reforma.

“Mas há algumas urgências até mais simples, de caráter mais prático. Até hoje não há uma determinação oficial sobre quais são as “obrigações acessórias” que devem ser cumpridas para dispensa do recolhimento do 1% do IVA. Também não temos um desenho definitivo dos novos documentos fiscais.”

Pensando um pouco mais adiante, em 2027, com o fim do IPI e o início do Imposto Seletivo, Luiz Gustavo Bichara destaca que a lista dos produtos que continuarão a sofrer a incidência do IPI e aqueles que terão alíquota reduzida a zero ainda não foi apresentada.

Ele ressalta que setores estratégicos, como óleo e gás, mineração, aviação e automobilístico, aguardam definições sobre as alíquotas do Imposto Seletivo, uma questão imprescindível para o planejamento tributário desses mercados.

Mais pontos de atenção

O tributarista Gustavo Brigagão elenca uma série de dispositivos e lacunas da LC 214/24 que, segundo ele, colocam em risco a coerência jurídica, a funcionalidade prática e a estabilidade econômica do novo sistema tributário.

Entre os principais pontos, o advogado destaca violações à não cumulatividade e invasões de competência tributária. Um exemplo está na exigência de estorno do crédito de bens considerados de uso ou consumo pessoal, em casos de doações ou vendas a preços inferiores ao de mercado a pessoas ligadas, ao mesmo tempo em que se determina a incidência do IBS/CBS sobre essas operações. “Isso ofende o princípio constitucional da não cumulatividade, e torna necessária a alteração da lei”, afirma.

Brigagão também critica a tentativa de tributar doações, cessões gratuitas e transferências de imóveis por meio do IBS/CBS, o que violaria competências tributárias exclusivas dos Estados (no caso do ITCMD) ou dos Estados/Municípios (no caso do ITBI).

“A competência compartilhada por Estados e municípios tem por objeto somente o IBS/CBS, e não todos os tributos cuja competência lhes é atribuída de forma exclusiva”, explica.

Outro ponto é a incidência sobre o autoconsumo, ou seja, o consumo interno de bens e serviços pelo próprio contribuinte, situação análoga à prevista em dispositivo do Convênio ICMS 66/88, cuja inconstitucionalidade já foi reconhecida pelo STF.

Brigagão, assim como a tributarista Lina Santin, também alerta para problemas operacionais decorrentes do modelo de split payment.

Em casos em que o contribuinte compra a prazo e vende à vista, há descasamento entre o crédito e o débito, o que compromete a lógica da não cumulatividade e onera o fluxo de caixa.

Além disso, a implementação prática do split payment ainda é incerta: os dispositivos legais condicionam sua regulamentação a atos conjuntos da Receita Federal e do Comitê Gestor, que ainda não foram editados.

“Não temos certeza sobre como será a implementação gradual do split, tampouco se haverá hipóteses em que o split será facultativo. Tudo isso depende de regulamentação ulterior”, afirma.

Entre os dispositivos pendentes de regulamentação, Brigagão destaca os arts. 33, §6º e 35, §2º da LC 214/24, que atribuem ao ato conjunto entre Comitê e RFB a definição da forma de operação do split simplificado, sua implementação progressiva e hipóteses de adoção facultativa.

Outros pontos que, segundo o tributarista, permanecem sem definição:

Para Brigagão, embora a reforma represente um avanço, é fundamental que as omissões e distorções normativas sejam corrigidas antes da entrada em vigor do novo sistema, sob pena de se criar um modelo confuso, conflitivo e oneroso para o contribuinte.

Regulamentação

A tributarista Fernanda Possebon reforça que a LC 214/25 menciona o termo “regulamento’ mais de cem vezes, sem contar outras expressões correlatas, como “regulamentação”, o que, segundo ela, evidencia a magnitude do trabalho normativo ainda pendente.

Entre os pontos mais preocupantes, Fernanda cita a ausência de regulamentação do saldo credor de ICMS, tema que foi remetido ao PL 108/24.

Do ponto de vista prático para 2026, quando será obrigatória a indicação da CBS e do IBS na nota fiscal, com a consequente dispensa de recolhimento desses tributos, a advogada observa que há “diversas alterações de última hora”, sendo a mais recente datada de 30 de julho, embora a data de produção do sistema esteja fixada para outubro de 2025.

Outro aspecto que exige atenção é a situação de contribuintes atualmente dispensados de emitir documentos fiscais, como as empresas locadoras. “Como ficará a situação dessas empresas para 2026? Serão obrigadas a emitir nota fiscal para indicar CBS e IBS sob pena de tais tributos lhe serem exigidos já em 2026?”, questiona.

Fernanda também aponta a falta de regulamentação do processo administrativo da CBS e do IBS.

Segundo ela, caso surja a necessidade de medida judicial, não está claro quem será a autoridade coatora, ponto que depende da aprovação do PL 108/24.

A tributarista Susy Gomes Hoffmann observa que, de maneira geral, toda a Lei Complementar necessita de regulamentação para que os contribuintes consigam aplicar, no dia a dia, a nova sistemática de tributação. No entanto, ela destaca que alguns pontos são especialmente aguardados:

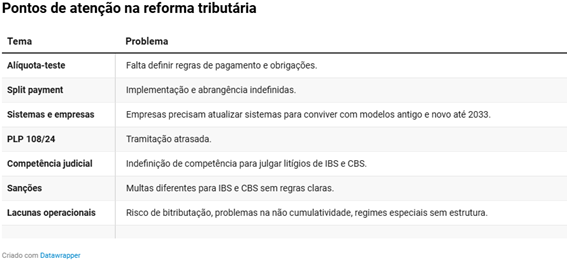

Veja um resumo dos apontamentos dos especialistas:

Muito trabalho vindo aí…

A reforma tributária foi celebrada por simplificar e modernizar a estrutura de arrecadação no Brasil.

Mas, como apontam os especialistas, os próximos meses serão decisivos para que o novo modelo não entre em vigor sob um ambiente de insegurança.

A aprovação de normas complementares, a definição de obrigações acessórias, a delimitação da competência judicial e a organização de estruturas operacionais e setoriais serão determinantes para que a reforma cumpra sua promessa de eficiência e transparência.

FONTE: MIGALHAS