Offshores são entidades jurídicas constituídas em jurisdições fora do país de residência do controlador ou proprietário, geralmente em países que oferecem vantagens fiscais significativas, como isenção ou redução de impostos.

Essas entidades são amplamente utilizadas por empresas e pessoas físicas para otimizar a tributação sobre investimentos, proteção de ativos e, em alguns casos, obter maior sigilo sobre as operações financeiras. Embora a utilização de offshores não seja ilegal, sua opacidade e o diferencial tributário proporcionado por certas jurisdições fazem com que frequentemente sejam alvo de regulamentações fiscais mais rigorosas.

O tratamento tributário de investimentos no exterior, especialmente aqueles estruturados em offshores, tem sido alvo de reformas recentes no Brasil, com a promulgação da Lei nº 14.754/2023 e da Instrução Normativa RFB nº 2180/2024, entre outras normativas. Essas mudanças refletem a preocupação crescente do governo brasileiro em combater a evasão fiscal e aumentar arrecadação e a transparência das operações realizadas por pessoas físicas e jurídicas que mantêm ativos fora do país.

Inovações legislativas promovidas pela Lei nº 14.754/2023

A Lei nº 14.754/2023, sancionada em dezembro de 2023, trouxe mudanças substanciais na tributação de offshores, trusts[1] e outros ativos mantidos por brasileiros no exterior. Dentre as principais inovações, destacam-se:

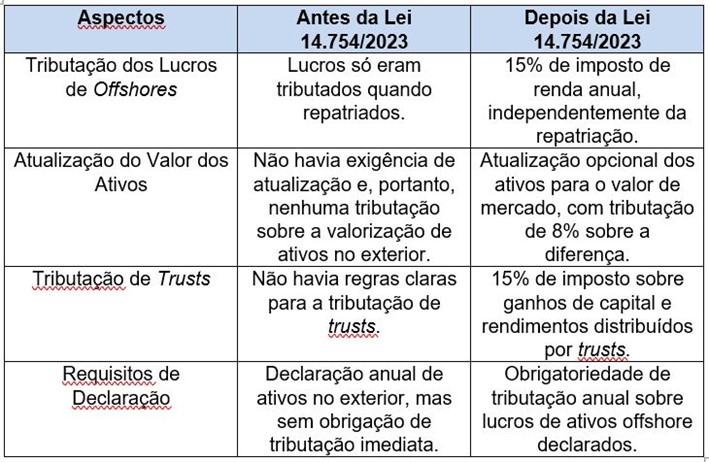

Tributação automática de lucros de offshores: Uma das mudanças mais importantes foi a determinação de que os lucros obtidos por entidades controladas no exterior, como offshores, serão tributados anualmente à alíquota de 15%, independentemente de serem ou não repatriados ao Brasil. Isso elimina a possibilidade de diferimento indefinido da tributação, que anteriormente ocorria quando os lucros permaneciam no exterior sem serem distribuídos.

Atualização de ativos no exterior: A lei também permite que os contribuintes atualizem o valor dos bens e direitos no exterior para o valor de mercado em 31 de dezembro de 2023, pagando uma alíquota reduzida de 8% sobre a diferença entre o valor de aquisição e o valor de mercado. Esse mecanismo busca incentivar a regularização de ativos não declarados ou subvalorizados.

Tributação de trusts: A legislação trouxe regras claras para a tributação de rendimentos e ganhos de capital relativos a trusts, estrutura usada frequentemente para fins sucessórios e de planejamento tributário. Os bens e direitos mantidos, em trust serão tributados no Brasil quando ocorrerem eventos como a criação do trust, distribuição dos bens ou falecimento do proprietário.

Instrução Normativa RFB nº 2180/2024

A Receita Federal editou a Instrução Normativa nº 2180/2024 para regulamentar diversos aspectos da Lei nº 14.754/2023. Entre outros pontos, a instrução:

Reflexos Imediatos e Futuros

Essas inovações legislativas terão impactos profundos sobre a forma como os contribuintes brasileiros organizam e declaram seus ativos no exterior.

Reflexos Imediatos

Aumento na arrecadação: O governo espera um aumento substancial na arrecadação tributária com a tributação anual de lucros não repatriados e a regularização de ativos mantidos no exterior. Estimativas iniciais projetam uma arrecadação adicional de até R$ 20 bilhões já no primeiro ano[2].

Maior conformidade tributária: As novas regras impõem um maior controle sobre ativos mantidos em offshores, obrigando os contribuintes a declararem de forma mais transparente seus investimentos no exterior. O fim do diferimento indefinido de lucros traz uma mudança significativa na estratégia de planejamento tributário internacional.

Aumento de custos para contribuintes: Aqueles que mantêm offshores ou trusts precisarão arcar com a tributação anual de lucros, o que pode resultar em uma carga tributária mais alta, especialmente para contribuintes de alta renda.

Reflexos Futuros

Mudança nas estratégias de planejamento tributário: As novas regras obrigarão contribuintes e seus consultores a repensarem suas estratégias de planejamento tributário, particularmente no uso de offshores e trusts como veículos de diferimento fiscal. A tendência é que os contribuintes busquem alternativas que proporcionem eficiência tributária sem descumprir as novas normativas.

Impacto no mercado de trusts e offshores: Com as novas regras de tributação e a maior transparência exigida, é provável que haja uma redução significativa na atratividade dessas estruturas para brasileiros, ao menos nos moldes em que são tradicionalmente utilizadas.

Quadro Comparativo: Impactos Tributários – Antes e Depois da Lei: 14.754/2023

Conclusão

As inovações trazidas pela Lei nº 14.754/2023 e a regulamentação subsequente pela Receita Federal representam um marco na tributação de offshores e outros investimentos no exterior por contribuintes brasileiros. Embora tragam vantagens na forma de regularização de ativos com alíquotas reduzidas, as novas regras impõem uma maior carga tributária imediata e aumentam a complexidade das declarações fiscais. Os contribuintes precisarão adaptar suas estratégias de planejamento tributário para lidar com essas mudanças, buscando alternativas que permitam continuar operando de forma eficiente e dentro da conformidade legal.

Referências

– Lei nº 14.754/2023: (https://www.planalto.gov.br/ccivil_03/_Ato2023-2026/2023/Lei/L14754.htm

– Instrução Normativa RFB nº 2180/2024: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=136603

_____________________________________________________________________________

[1] Trusts são estruturas jurídicas frequentemente utilizadas para planejamento sucessório e proteção de ativos. Em um trust, o proprietário original dos bens (settlor) transfere o controle desses bens para uma pessoa ou entidade (trustee) para que sejam administrados em benefício de terceiros (beneficiários).

FONTE: CONSULTOR JURÍDICO – POR VITOR ARTHUR PASTRE