Um quarto já foi comprometido e não pode ser cortado para elevar arrecadação

Pelo menos um quarto dos R$ 519,8 bilhões em gastos tributários de 2023 que deixaram o presidente Luiz Inácio Lula da Silva “mal impressionado” não pode ser cortado para gerar arrecadação adicional para o governo federal nos próximos anos porque já está comprometido com a reforma tributária sobre consumo.

Na segunda, após reunião da Junta de Execução Orçamentária (JEO), a ministra do Planejamento, Simone Tebet, declarou que o presidente teria ficado “extremamente mal impressionado” com o aumento dos subsídios da União, que totalizam R$ 646 bilhões, dos quais a maior parte são os chamados gastos tributários, de R$ 519,8 bilhões. Os gastos constaram de relatório do Tribunal de Contas da União (TCU) sobre as contas de 2023. As renúncias tributárias foram alvo de nova crítica de Lula em entrevista à CBN na terça-feira, 18.

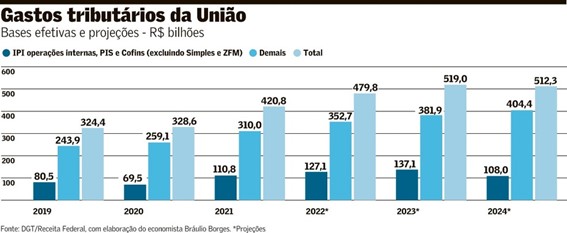

Do total de R$ 519,8 bilhões em gastos tributários estimados pela Receita Federal para 2023, com base nos quais o TCU emitiu o relatório das contas do ano passado, R$ 137,1 bilhões, ou 26,4%, são relacionados a PIS e Cofins – dois tributos que serão extintos com a reforma tributária – e IPI, que também será eliminado na maior parte de sua incidência e permanecerá pontualmente, restrito a operações incentivadas da Zona Franca de Manaus (ZFM).

O cálculo, do economista Bráulio Borges, consultor da LCA e pesquisador do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV Ibre), considera a renúncia com os três tributos – no caso do IPI, somente em operações internas -, descontada a parcela relativa ao Simples e à ZFM, tratamentos que serão mantidos pela reforma. É preciso esclarecer, diz, que não podemos ter “ideia errônea” de que há espaço de R$ 519,8 bilhões para criar receitas”.

A reforma tributária que criou o Imposto sobre Valor Agregado (IVA) vai consumir parte importante da renúncia fiscal dos tributos que serão eliminados com a reforma, diz Borges. Essa renúncia que existe hoje, explica, já está sendo considerada no cálculo do governo para a alíquota de referência proposta para os novos tributos que surgirão com a reforma.

Com a entrada da reforma, explica, haverá um efeito contábil de redução de gastos tributários porque à medida que o período de transição avançar, essa parcela correspondente a 26,4% será eliminada das renúncias da União. Mas isso, destaca Borges, não irá gerar efeito de aumento de arrecadação porque essa renúncia já está comprometida para viabilizar a alíquota de referência proposta pelo governo para definir a cobrança do novo IVA. “A ideia é que isso ampliará a base para viabilizar a menor alíquota possível dos novos tributos criados pela reforma. Se essa renúncia não fosse consumida pela reforma, a alíquota de referência do IVA seria ainda maior do que as que já foram calculadas”, destaca.

“O aumento de receita não virá desse efeito nos gastos tributários, embora possa vir de outros impactos associados à reforma, como redução de sonegação ou maior crescimento econômico”, avalia o economista.

Borges ressalta também que a representatividade da renúncia com os tributos federais envolvidos na reforma não é algo pontual de 2023. Pelos dados observados e projetados pela Receita, considerando desde 2019, ela oscila entre 21% e 26% dos gastos tributários anuais. Em 2021, último ano para o qual a Receita já tem as bases efetivas de gastos tributários da União, a participação das renúncias com tributos que serão extintos foi de 26,3%. Em 2019 e 2020 a fatia foi de 24,8% e 21,1%, respectivamente. Para 2022, com base nos gastos tributários estimados pela Receita, foi de 26,5%. Para 2024, deve cair para 21,1%.

Borges lembra que em 2022, em meio à corrida eleitoral do último ano da gestão de Jair Bolsonaro, houve redução de PIS e Cofins sobre combustíveis, tributação que foi integralmente retomada apenas em 2024, além de redução de IPI, ainda não revertida.

Pela reforma aprovada ao fim de 2023, pela Emenda Constitucional 132/2023, o IVA será estabelecido na forma dual, com a Contribuição Sobre Bens e Serviços (CBS), federal, e o Imposto sobre Bens e Serviços (IBS), que será administrado conjuntamente por Estados e municípios. Ao enviar a proposta de lei complementar para regulamentação da reforma, em abril, o governo estimou alíquota de referência para o IVA entre 25,7% e 27,3%, com média de 26,5%.

“Ideia de que há espaço de R$ 519,8 bilhões para criar novas receitas é errônea” — Bráulio Borges

Por essa proposta, especialistas apontam que a alíquota do IVA brasileiro já pode ficar acima ou muito perto dos 27% cobrados pela Hungria, que tem o maior IVA atualmente, embora uma carga alta sobre consumo não seja considerada novidade no sistema brasileiro. A ideia é que a reforma explicitará a carga que já é pesada na tributação do consumo.

Pela emenda, dos tributos federais existentes hoje e que serão atingidos pela reforma, o PIS e a Cofins serão eliminados em 2027, substituídos pela CBS. Também em 2027 a alíquota do atual IPI será reduzida a zero, exceto para os produtos incentivados da ZFM, e entra em cena o Imposto Seletivo (IS) que será cobrando sobre produtos nocivos à saúde e ao meio ambiente, ainda sem alíquota definida.

Já o IBS terá período de transição mais longo, com saída gradativa do ICMS, recolhido pelos Estados, e do ISS, municipal, em processo de transição até 2033.

Apesar de vários detalhes importantes sobre todos os novos tributos ainda a serem definidos no processo de regulamentação, que agora tramita no Congresso, Borges lembra que a emenda da reforma definiu um teto para a arrecadação total com CBS, IBS e IS. Essa soma não pode ultrapassar a arrecadação efetiva de IPI, PIS, Cofins, ICMS e ISS observada na média entre 2012 e 2021, considerando a proporção do PIB.

Além da parte comprometida com a reforma tributária sobre consumo, diz Borges, há outras parcelas das atuais renúncias que não devem gerar oportunidade de receita na mesma medida do gasto tributário.

Borges exemplifica com o Simples, regime voltado para as micro e pequenas empresas. Ainda pelos dados estimados da Receita, o programa correspondeu a R$ 112,6 bilhões em renúncia, o equivalente a 21,7% dos gastos tributários de 2023. “Mas mesmo se acabássemos com ele, possivelmente não haveria arrecadação do tamanho da renúncia calculada, porque o fim do programa levaria parte das empresas para a informalidade ou elas buscariam planejamento para pagar menos impostos.”

FONTE: VALOR ECONÔMICO – POR MARTA WATANABE – DE SÃO PAULO