Publicada no “apagar das luzes” de 2025, no dia 31 de dezembro, a Instrução Normativa RFB nº 2305 surge como um marco de austeridade fiscal que altera drasticamente o balanço financeiro das empresas brasileiras: a redução linear e sistêmica de incentivos e benefícios fiscais federais.

Diferente de uma revogação direta, a norma opera através de uma “calibragem técnica” que atinge tributos vitais como PIS/Pasep, PIS/Pasep-Importação, Cofins, Cofins-Importação, IRPJ, CSLL, Imposto de Importação (II), IPI e a contribuição previdenciária patronal.

Para o empresário, isso não se traduz em um novo imposto, mas em um esvaziamento planejado dos benefícios que garantiam a competitividade de sua operação.

A arquitetura da redução: o ‘sistema padrão’

O cerne da norma reside na criação do conceito de “sistema padrão de tributação”, detalhado no artigo 4º, que serve como ponto de partida para o cálculo do “corte” nos benefícios.

Esse sistema ignora qualquer especificidade setorial ou incentivo prévio, estabelecendo, por exemplo, o Lucro Real como a régua para o IRPJ e a CSLL, as alíquotas cheias da TIPI para o IPI, e as alíquotas de 1,65% e 7,6% para PIS/Cofins no regime não cumulativo.

A partir desse padrão, a Receita Federal institui uma nova métrica de cálculo:

O alerta vermelho para o lucro presumido

A mudança mais impactante para o médio empresário está no Capítulo IX. O artigo 14 determina um acréscimo de 10% nos percentuais de presunção do IRPJ e da CSLL.

Essa majoração da base de cálculo incide sobre a parcela da receita bruta total que exceder o valor de R$ 5 milhões no respectivo ano-calendário, artigo 15.

O limite deve ser verificado trimestralmente considerando a receita bruta acumulada no ano.

Assim, no trimestre em que o limite for superado, a parcela excedente — e a totalidade das receitas nos trimestres subsequentes — sofrerá o acréscimo de 10% nos coeficientes de presunção.

Cronograma de implementação e exceções

O empresário deve estar atento ao calendário de curto prazo. A implementação será escalonada conforme o artigo 3º:

Apesar do caráter abrangente, a norma preserva salvaguardas no artigo 16, como as imunidades constitucionais, o regime da Zona Franca de Manaus, produtos da Cesta Básica Nacional e benefícios vinculados a condições onerosas (investimentos) já cumpridas e aprovadas até 31 de dezembro de 2025.

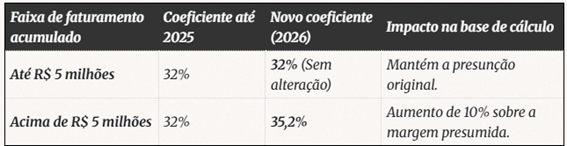

Aplicação prática da IN RFB nº 2305/2025: impacto no coeficiente de presunção (IRPJ e CSLL)

Imagine uma empresa de Prestação de Serviços (cujo coeficiente de presunção padrão é 32%). Veja como a conta muda ao longo de 2026:

Tabela comparativa: O impacto no Lucro Presumido (IRPJ e CSLL)

A diferença entre a regra antiga e a nova sistemática da IN RFB nº 2.305/2025 (Artigos 14 e 15):

Observação: Porque 35,2%? A norma não cria um novo coeficiente fixo. Ela diz que a empresa deve pegar o seu coeficiente atual e aplicar um acréscimo de 10% sobre ele. Então:

Entendendo a lógica da “majoração progressiva”

A grande “armadilha” dessa instrução normativa não está apenas no aumento do percentual, mas na forma como ele é apurado trimestralmente. Não se trata de uma mudança fixa para o ano todo, mas de um gatilho de faturamento.

O aumento de 10% no coeficiente (ex: de 32% para 35,2%) só “dispara” quando a receita bruta acumulada da empresa no ano ultrapassa R$ 5 milhões.

Por que isso é um ‘confisco silencioso’?

Porque a alíquota do imposto (15% de IRPJ, por exemplo) continua a mesma. O que a Receita Federal fez foi expandir a base de cálculo. Ao dizer que o lucro não é mais 32%, mas sim 35,2%, ela tributa uma fatia maior do seu faturamento bruto sem precisar votar uma nova lei de aumento de alíquotas.

Gastos tributários não alcançados pela redução

Conclusão

Diante desse cenário de “ajuste técnico” publicado no último dia do ano, a revisão do planejamento tributário não é mais uma opção, mas uma medida de sobrevivência para o exercício de 2026.

FONTE: CONSULTOR JURÍDICO – POR CRISTINA CAROLINE DA SILVA PIRES