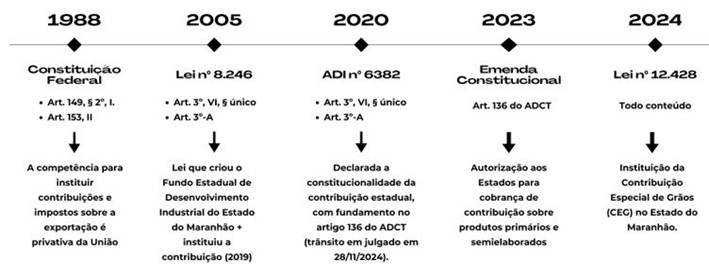

A Contribuição Especial de Grãos (CEG) foi recentemente instituída pela Lei nº 12.428, de 25/11/2024, do Maranhão, tendo por embasamento o artigo 136 do Ato das Disposições Constitucionais Transitórias (ADCT). Embora expressamente fundamentada no ADCT, pode-se questionar se a CEG guarda conformidade com os artigos 149, § 2º, inciso I, e 153, inciso II, da Constituição,[1] os quais estabelecem imunidade tributária para operações destinadas ao comércio exterior.

Anteriormente, havia uma contribuição maranhense, de caráter não compulsório, prevista na Lei do Fundo Estadual de Desenvolvimento Industrial do Maranhão (Lei nº 8.246/2005). Tal “contribuição” foi instituída como produto da arrecadação decorrente e vinculada à fruição de tratamentos diferenciados por contribuintes do ICMS.

Agora, como referido, a CEG foi instituída com base no artigo 136 do ADCT, dispositivo que autoriza os estados a criarem contribuições sobre produtos primários e semielaborados para financiar investimentos em infraestrutura. Esse artigo foi introduzido pela EC nº 132/2023, em um contexto em que se discutia a reforma tributária. Eis o seu teor:

Art. 136 – Os Estados que possuíam, em 30 de abril de 2023, fundos destinados a investimentos em obras de infraestrutura e habitação e financiados por contribuições sobre produtos primários e semielaborados estabelecidas como condição à aplicação de diferimento, regime especial ou outro tratamento diferenciado, relativos ao imposto de que trata o art. 155, II, da Constituição Federal, poderão instituir contribuições semelhantes, não vinculadas ao referido imposto, observado que:

I – a alíquota ou o percentual de contribuição não poderão ser superiores e a base de incidência não poderá ser mais ampla que os das respectivas contribuições vigentes em 30 de abril de 2023;

II – a instituição de contribuição nos termos deste artigo implicará a extinção da contribuição correspondente, vinculada ao imposto de que trata o art. 155, II, da Constituição Federal, vigente em 30 de abril de 2023;

III – a destinação de sua receita deverá ser a mesma das contribuições vigentes em 30 de abril de 2023;

IV – a contribuição instituída nos termos do caput será extinta em 31 de dezembro de 2043.

Ocorre que esse dispositivo constitucional prevê condições específicas para a criação destas contribuições. Elas devem estar relacionadas a regimes especiais, diferimentos ou tratamentos diferenciados de ICMS, o que acaba por gerar dúvidas sobre sua aplicação no caso da CEG.

O que diz a lei

A Lei nº 12.428/2024 determina que à CEG incide a alíquota de 1,8% sobre a produção, armazenamento ou transporte de soja, milho, milheto e sorgo em grãos no território maranhense, atingindo, especialmente, a atividade e produtos oriundos do agronegócio. Considera-se ocorrido o fato gerador da contribuição no momento da:

saída com destino à zona primária aduaneira para fins de exportação; saída interestadual com destino à exportação; entrada em território maranhense para formação de lote ou remessa com fim específico de exportação, quando realizada por contribuinte de outra unidade da federação.

A contribuição foi objeto de Ação Direta de Inconstitucionalidade no STF (ADI nº 6.382), proposta pela Aprosoja-Brasil. Apesar da devida fundamentação, o tribunal não acolheu os pedidos e não reconheceu a inconstitucionalidade da contribuição, entendendo que, “(…) quanto à constitucionalidade da contribuição destinada ao Fundo Estadual de Desenvolvimento Industrial e de Infraestrutura restou prejudicada, tendo em vista a modificação no contexto dos parâmetros de controle de constitucionalidade”, considerando que haveria autorização constitucional pelo artigo 136 do ADCT. A ação transitou em julgado em 28/11/2024. [2]

Para melhor ilustrar o que foi tratado até este ponto, traz-se o seguinte quadro:

Tributação disfarçada

Embora a CEG não incida diretamente sobre a exportação, ela possui elementos que a aproximam de uma tributação disfarçada sobre essa operação. Isto pois, ainda que sua incidência seja sobre a produção, o transporte e armazenamento de grãos destinados ao exterior, o impacto econômico da contribuição recai diretamente sobre os exportadores (contribuintes), que precisam arcar com um custo adicional, reduzindo a margem de competitividade dos produtos brasileiros.

No entanto, a Constituição estabelece a imunidade das receitas decorrentes de exportações como forma de promover a competitividade dos produtos brasileiros no mercado internacional. Por ser considerada uma norma de competência negativa, não é possível que se institua qualquer tributação estadual sobre tais operações.

Como o artigo 136 do ADCT e a publicação da Lei nº 12.428/2024 preveem que a contribuição passará a ter natureza jurídica de tributo, a cobrança dessa exação vai de encontro à Constituição. Se antes a “contribuição” não tinha natureza jurídica tributária e, por isso, não se submetia às limitações constitucionais ao poder de tributar [3], agora está determinada essa natureza jurídica com suas limitações típicas.

A instituição da CEG pelo Maranhão tem suscitado debates importantes sobre os limites constitucionais da competência tributária estadual e a proteção às exportações brasileiras. Apesar de fundamentada no artigo 136 do ADCT, a incidência, ainda que indireta, sobre operações vinculadas ao comércio exterior desvirtua a imunidade constitucionalmente prevista para fomentar a competitividade dos produtos nacionais no mercado internacional.

Assim, a legalidade da CEG, mesmo após a decisão do STF na ADI nº 6.382, permanece controversa, demonstrando a necessidade de harmonizar os interesses estaduais de arrecadação com os princípios constitucionais que regem o sistema tributário nacional.

_____________________________________________________________________________

[1] Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico (…) § 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo: I – não incidirão sobre as receitas decorrentes de exportação;

Art. 153. Compete à União instituir impostos sobre: (…) II – exportação, para o exterior, de produtos nacionais ou nacionalizados;

[2] Caso semelhante ocorreu em Goiás: EMENTA Agravo regimental em ação direta de inconstitucionalidade. Direito tributário. Contribuição destinada ao Fundo Estadual de Infraestrutura do Estado de Goiás (FUNDEINFRA). Modificação substancial no contexto dos parâmetros de controle. Prejudicialidade. 1. A jurisprudência da Corte é firme quanto ao reconhecimento da prejudicialidade da ação direta quando se verifica inovação substancial no parâmetro constitucional de controle, orientação que se aplica ao presente caso. 2. Agravo regimental ao qual se nega provimento.” (ADI 7.363 AgR, Rel. DIAS TOFFOLI, Tribunal Pleno, DJe 18.4.2024).

[3] ADI 2.056/MS, de relatoria do Ministro Gilmar Mendes. Na oportunidade, a Suprema Corte entendeu que “a contribuição criada pela lei estadual não possui natureza tributária, pois está despida do elemento essencial da compulsoriedade. Assim, não se submete aos limites constitucionais ao poder de tributar.”.

FONTE: CONSULTOR JURÍDICO – POR ALÍCIA MADEIRA SCHNEIDER E GABRIELA VENCATO SCHAEFFER