Para economista, ‘bem calibrado’, tributo deveria merecer mais atenção no debate da reforma

O Imposto sobre Valor Agregado (IVA) que virá com a reforma tributária sobre consumo deverá ter uma das maiores alíquotas do mundo. Mas uma ampliação do Imposto Seletivo (IS), outro tributo que também será criado pela mesma reforma, pode aliviar a alíquota do IVA. Bem calibrado, o Imposto Seletivo merece maior atenção no debate da reforma porque pode garantir não só arrecadação recorrente e aproximar o Brasil do modelo de tributação dos chamados “excise taxes” em outros países, inclusive latino-americanos, mas também melhorar o bem-estar da sociedade, com redução de gastos públicos e privados com saúde e contribuindo para financiar a transição energética.

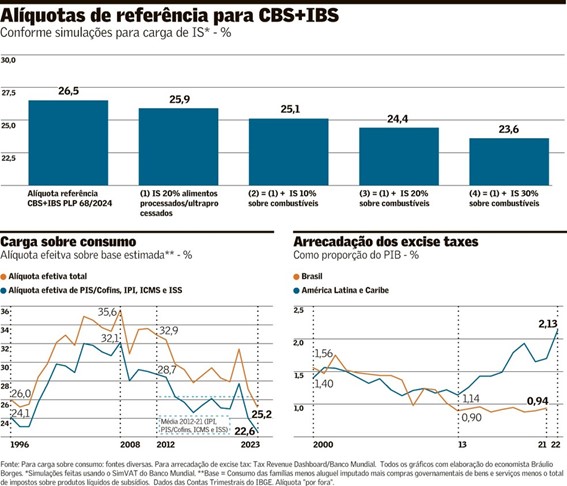

Se além das cobranças propostas pelo governo o Imposto Seletivo for ampliado para também incidir em 20% sobre alimentos processados e ultraprocessados e em 10% sobre combustíveis, a alíquota de referência do novo IVA pode cair dos 26,5% estimados atualmente pelo governo para 25,1%. Se mantidas essas mesmas condições a parcela sobre combustíveis for ampliada para 20% ou 30%, a alíquota do IVA pode cair a 24,4% e a 23,6%, respectivamente. Ou seja, ainda que com função extrafiscal, um IS mais amplo poderia aliviar a carga de IVA sobre produtos que não geram externalidades negativas à saúde e ao meio ambiente.

A análise é do economista Bráulio Borges, consultor da LCA e pesquisador do Centro de Política Fiscal e Orçamento Público do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV Ibre). As simulações para definir as alíquotas de referência do IVA em diferentes cenários de cobrança do IBS foram feitas usando o SimVAT, ferramenta que o Banco Mundial disponibilizou para calcular o impacto da reforma tributária.

Borges lembra que, da forma como foi estabelecida, é muito provável que a reforma resulte em carga tributária sobre consumo maior que a atual. Isso porque a Emenda Constitucional (EC) 132/2023, que instituiu a reforma, definiu que a soma da arrecadação dos novos tributos que serão criados não poderão ultrapassar a dos tributos que serão extintos, como proporção do PIB e considerando a média entre 2012 e 2021.

A alíquota média efetiva sobre consumo desse período de dez anos, porém, ressalta o economista, considerando os cinco tributos atuais abarcados pela reforma, foi de 26,3% de 2012 a 2021, acima dos 24% em 2022 e dos 22,6% em 2023. O aumento de carga, portanto, deve acontecer, diz Borges, ainda que o IVA traga elevação de arrecadação resultante de maior conformidade e eficiência do novo sistema tributário.

Para o cálculo da alíquota efetiva sobre consumo Borges baseou-e em dados das contas trimestrais do IBGE e considerou base estimada de consumo das famílias menos aluguel imputado, mais compras governamentais de bens e serviços. Foi subtraído o total de impostos sobre produtos, líquidos de subsídios. Foi considerada a alíquota calculada “por fora”.

A Emenda Constitucional estabeleceu um IVA dual, com a Contribuição sobre Bens e Serviços (CBS), federal, e o Imposto sobre Bens e Serviços (IBS), a ser gerido conjuntamente por Estados e municípios. Além desses dois tributos a emenda estabeleceu também o IS, que será cobrado a partir de 2027, com natureza parafiscal, para bens e serviços nocivos à saúde ou ao meio ambiente. Os três tributos – CBS, IBS e IS – irão substituir os atuais PIS, Cofins e IPI, federais, além do ICMS estadual e do ISS municipal. O IPI permanecerá apenas residualmente, para operações da Zona Franca de Manaus.

Borges destaca que há várias combinações possíveis de CBS, IBS e IS que permitiriam voltar à arrecadação que os cinco tributos que serão substituídos pela reforma tinham de 2012 a 2021. “O ideal seria que boa parte dessa recomposição em relação à carga que temos agora, de 2023 a 2024, se concentrasse no Imposto Seletivo. Porque o Brasil foi na contramão do que aconteceu lá fora.”

Borges explica que houve redução expressiva da carga tributária efetiva sobre consumo no Brasil nos últimos 15 anos. Antes de chegar à média de 26,3% entre 2012 e 2021, a carga com os cinco tributos que serão substituídos pela reforma foi mais alta. A alíquota efetiva conjunta dos cinco tributos saiu de 25,7% em 1999, subiu para 27,6% em 2000 e desde então seguiu tendência de crescimento gradativo até 2004, quando atingiu 32% do consumo. Com algumas oscilações a carga se manteve acima de 30% até 2008, quando atingiu o pico de 32,1%. A carga dos cinco tributos em 2023 e 2024, segundo levantamento do economista, ficou, respectivamente, 8,1 p.p. e 9,4 p.p. abaixo da de 2008.

“IS é instrumento de promoção de saúde e preservação ambiental” — Carolina Resende

Parte dessa evolução foi resultado de mudança de mix, com aumento percentual da participação de serviços no consumo, que são atualmente menos tributados. Houve também muita desoneração, boa parte delas “eleitoreiras”, aponta. Ele destaca a desoneração de tributos federais na cesta básica, no governo Dilma [Rousseff]. “A medida foi pouco focalizada e estudos indicam que boa parte da desoneração virou margem de lucro das empresas produtoras ou do varejo e não foi repassada para o consumidor”.

Em 2022, lembra, veio nova rodada de “desonerações eleitoreiras” do governo federal, sob mandato de Jair Bolsonaro, com redução de PIS, Cofins, IPI e com imposição de corte no ICMS dos Estados. O impacto pleno das medidas aconteceu somente em 2023 e parte dessa redução de carga não foi recomposta até agora, destaca.

Borges ressalta também a redução de carga especificamente em tributos federais já existentes e que se enquadram no modelo do excise tax: a Contribuição de Intervenção no Domínio Econômico (Cide) e o IPI. A Cide, lembra ele, passou a ser cobrada em 2002 e chegou a arrecadar o equivalente a 0,5% do PIB mas, apesar de continuar existindo formalmente, não arrecada praticamente nada desde 2018, após a greve nacional dos caminhoneiros. “A Cide poderia muito bem funcionar como um carbon tax, mas foi zerada.” O IPI também passou por várias desonerações que nunca foram totalmente revertidas, diz.

Somadas, a arrecadação da Cide e do IPI chegou a representar 3,9% da base estimada de consumo brasileiro em 2002. A carga perdeu força gradativamente. Em 2009 ficou em nível inferior a 3% da base de consumo – 2,1% – e em 2013 já estava abaixo dos 2%, em 1,8% do consumo. Em 2022 e 2023 essa carga foi de 1,2% e 1,1% da base de consumo, respectivamente, indicam dados elaborados por Borges.

A evolução, diz, mostra que o Brasil está na contramão do mundo, inclusive dos países considerados comparáveis. Com base em dados do Banco Mundial, ele destaca que em 2000 o Brasil tinha arrecadação em excise taxes equivalente a 1,56% do PIB, próximo ao 1,4% da média da América Latina e Caribe. Após período de queda, os países latinos e caribenhos intensificaram a cobrança desses tributos desde 2014, chegando a uma carga média de 2,1% do PIB em 2022.

O Brasil, porém, foi em caminho diferente. A carga brasileira dos excise taxes no país ficou em 0,9% do PIB em 2021, de acordo com os dados do Banco Mundial. “Com os dados disponíveis da Receita Federal é possível estimar que essa carga caiu para perto de 0,6% do PIB em 2022 e 2023”, diz Borges. Os demais países, observa, elevaram os excise taxes tributando principalmente itens como bebidas açucaradas e combustíveis fósseis, enquanto o Brasil foi desonerando boa parte dos produtos que geram externalidades negativas.

A reforma sobre consumo, defende, traz boa oportunidade para tornar o sistema brasileiro mais racional. A emenda da reforma, lembra, estabeleceu o Imposto Seletivo para bens e serviços nocivos à saúde ou meio ambiente, mas deixou para a regulamentação a definição sobre produtos e setores. A emenda estabeleceu, porém, a cobrança do IS no setor extrativo mineral, com alíquota de até 1%.

Para Borges, é provável que o IS do setor extrativo mineral tenha sido estabelecido apenas como tentativa de gerar receita adicional – estimada por ele em R$ 8 bilhões a R$ 9 bilhões por ano, caso a alíquota seja de 1% – que permita reduzir a alíquota padrão do CBS e IBS.

“Debate precisa ser mais claro, com outros agentes se manifestando” — Luiz Schymura

O Projeto de Lei Complementar 68/2024, apresentado pelo governo para regulamentação da reforma e ainda em debate no Congresso, estabelece a cobrança do IS sobre bebidas alcoólicas e tabaco, algo que já era esperado porque os produtos já são sobretaxados atualmente. Nesses itens, a discussão, diz Borges, tem ficado sobre as diferenciações de tributação do IS conforme o teor alcoólico, no caso de bebidas.

Como “novidades”, destaca Borges, o projeto propôs a tributação de IS sobre veículos, embarcações e aeronaves emissores de poluentes. O projeto também estabeleceu a tributação de bebidas açucaradas, seguindo tendência disseminada em outros países mas, destaca, como resultado da atuação de lobbies, alimentos processados e ultraprocessados ficaram de fora.

Borges defende a ampliação dos itens sujeitos ao IS, para alcançar não somente alimentos processados e ultraprocessados mas também para criar um carbon tax efetivo, na ponta do consumo. Ele defende também a inclusão dos jogos de azar nas cobranças do IS.

Os deputados do Grupo de Trabalho que analisa a regulamentação da reforma tributária têm informado que devem propor a cobrança do IS sobre jogos de azar, mas defendem a desoneração das carnes do IBS e da CBS. Pela PLP 68/2024, as carnes têm redução de 60% no IBS e na CBS. Na discussão da regulamentação, comenta Borges, todos querem a alíquota zero ou a menor tributação da CBS e do IBS. “Ninguém quer estar no Imposto Seletivo”, diz o economista. Para ele, é preciso calibrar as alíquotas do IS de forma cuidadosa, para que não sejam nem muito baixas, nem “confiscatórias”.

Borges cita recente estudo do Banco Mundial que analisa os efeitos no Brasil de um Imposto Seletivo de 20% sobre alimentos processados e ultraprocessados. Mesmo considerando o gasto extra com a incidência do IS na cesta de produtos consumidos, a tributação geraria ganhos expressivos para a sociedade quando se considera os anos de vida ganhos por melhoria da saúde, em termos monetários, e a redução de gastos com medicamentos.

Os ganhos seriam sobretudo para os mais pobres, salienta Borges. O estudo do Banco Mundial, observa, mostra que há ganhos para quase todos os decis de consumo associados à renda e neutralidade para o decil mais rico. Quanto mais pobre, maior o ganho do IS sobre processados e ultraprocessados, diz o estudo.

Quando se considera a discussão da taxação de carbono, uma das principais da atualidade, diz, o Brasil não taxa emissões e também não tem um carbon tax, ou imposto sobre carbono. “O Brasil está muito atrasado.”

Segundo outro estudo divulgado há cerca de dois anos pelo Banco Mundial, diz, a introdução gradativa da taxação de carbono no Brasil sobre combustíveis fósseis poderia gerar arrecadação adicional de quase 1% do PIB até 2030. Isso, destaca, poderia ser implementado no Brasil por meio do IS ou da Cide. Caso esse carbon tax fosse implementado via IS, isso permitiria reduzir a alíquota padrão de CBS e IBS brasileiro. Se a opção for pela Cide, a vantagem é que apenas 29% de sua arrecadação seria partilhada – no IS a União fica apenas com 40% da receita. A Cide, porém, tem um “defeito congênito”, diz Borges. A legislação que criou o tributo em 2001 definiu teto de cobrança de valores nominais por litro, na chamada cobrança “ad rem”, e não foi prevista atualização do valor pela inflação.

Além de ajudar a reduzir a alíquota dos novos CBS e IBS, a instituição de um carbon tax, defende Borges, poderia melhorar o resultado primário, financiar a transição energética no Brasil e possibilitar os “feebates” – contração de “fee” e “rebate” em inglês, ou, respectivamente, “taxa” e “desconto” -, nos quais se poderia cobrar o carbon tax na gasolina e no diesel para subsidiar o etanol. “Faz sentido num país em que a frota é flex”, diz Borges. Outra possibilidade de uso da receita extra seria uma ampliação do “cashback”, instrumento criado pela reforma para devolução à população mais pobre ao menos de parte do IVA pago.

Carolina Resende, pesquisadora do Ibre, lembra que até o momento a discussão sobre IS é sobre os itens que devem ficar sujeitos ao imposto, porque as alíquotas devem ser discutidas depois, em lei ordinária. Além dos alimentos ultraprocessados e do carbon tax, ela chama atenção para a questão dos agrotóxicos, que contam com renúncia fiscal significativa e acabaram blindados na emenda da reforma. A emenda garantiu aos insumos agrícolas redução de 60% do IBS e da CBS e dessa forma tirou esses produtos da tributação do Imposto Seletivo. Mas a discussão do IS, diz ela, não é só sobre alíquotas. “O Imposto Seletivo precisa ter debate ampliado porque não é uma questão somente econômica, é instrumento de promoção de saúde coletiva e de preservação do meio ambiente.”

Para Luiz Guilherme Schymura, diretor do Ibre, dada a repercussão que o IS tem, é preciso que o debate atual sobre o imposto, que parece passar “ao largo”, aconteça de forma “mais clara e transparente, com oportunidade de outros agentes se manifestarem.”

FONTE: VALOR ECONÔMICO – POR MARTA WATANABE – DE SÃO PAULO