Empresas buscam empréstimos para salários e financiar fornecedores

Com 43 unidades em operação em oito estados, a rede Pizza Prime foi obrigada a mudar a estratégia de financiamento da cozinha central da marca em construção em Santana de Parnaíba (SP) por conta da pandemia do novo coronavírus. A negociação para levantar R$ 1 milhão em financiamento bancário, praticamente sacramentada em uma reunião com a diretoria de crédito de um grande banco em 10 de março, foi congelada com o início da crise sanitária. O mesmo ocorreu com uma linha de R$ 2 milhões para financiar a abertura de novas lojas para os franqueados.

A saída, ao menos momentaneamente, foi recorrer a recursos próprios. “A alegação do banco para postergar o empréstimo é que o foco nesses meses está em socorrer as redes que estão em situação mais delicada financeiramente. É um argumento até compreensível. Inauguraremos a fábrica em agosto com uma capacidade menor em um primeiro momento. Crédito agora é algo muito complicado”, afirma o sócio diretor da Pizza Prime, Gabriel Concon.

Para ABF, acesso a crédito é essencial para minimizar os impactos da crise nos associados

Já a rede de clínicas de estética Buddha Spa, com 37 unidades em operação, apoiou se em algumas das diversas medidas anunciadas pelo governo federal para ajudar as empresas a sobreviver à pandemia, como a postergação do pagamento de impostos, a suspensão de contratos e a redução de salários e jornadas de trabalho. “O ponto em que tivemos dificuldade é justamente o acesso a crédito. O dinheiro do BNDES não chegou na ponta. Há dificuldade de aprovação, o banco intermediador exige garantia real e fica difícil acessar os recursos”, afirma o CEO Gustavo Albanesi.

Os exemplos de Pizza Prime e Buddha Spa ilustram as dificuldades encontradas por muitos franqueadores e franqueados para obter empréstimos bancários para manter o negócio em pé ou expandir a operação durante a pandemia. O cenário levou a Associação Brasileira de Franchising (ABF) a eleger a abertura e o acesso a linhas de crédito, notadamente de capital de giro, como um fator essencial para minimizar o impacto da crise nos associados – a maioria com unidades fechadas e sobrevivendo de vendas no e-commerce ou delivery. “Decidimos agir em duas frentes. De um lado, conversamos com o Ministério da Economia para a liberação de linhas emergenciais. De outro, negociamos com os bancos. Há muito dinheiro no mercado, mas o empresário tem dificuldade para acessá-lo”, diz o diretor institucional da ABF, Sidney Amendoeira.

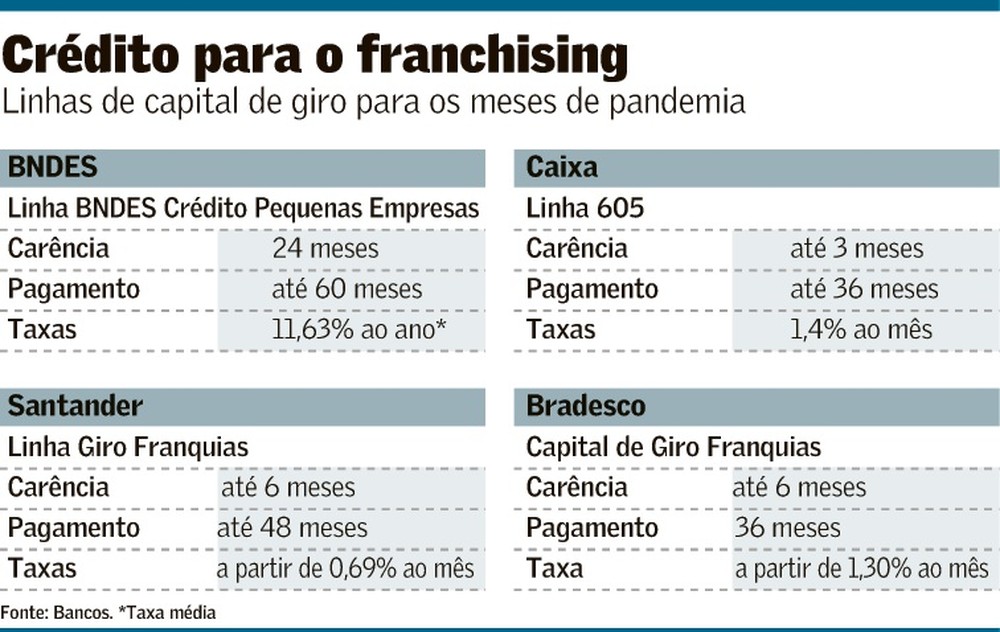

As linhas emergenciais do governo não são exclusivas para o segmento de franquias, mas para todo o universo de pequenas e médias empresas. Uma das linhas prevê a destinação de R$ 40 bilhões para o financiamento da folha de pagamentos, limitada a dois salários mínimo líquidos por mês, por funcionário. As empresas que aderirem ao programa não podem demitir. Outra linha emergencial, a “BNDES Crédito Pequenas Empresas”, liberou R$ 3,23 bilhões do orçamento de R$ 5 bilhões até o final de maio. “Mas o BNDES só opera diretamente com as empresas nos empréstimos acima de R$ 10 milhões. Abaixo disso, só via bancos parceiros. Por conta do maior risco, os bancos aumentaram taxas e pediram garantias reais”, diz Amendoeira.

Para minimizar as dificuldades com a falta de garantias, no dia 27 de maio o governo publicou uma Medida Provisória para liberar mais R$ 15,9 bilhões em recursos do Tesouro para o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe). Os recursos irão para o Fundo Garantidor de Operações (FGO), com o objetivo de garantir as operações de crédito dos tomadores.

Linha emergencial do BNDES liberou R$ 3,23 bilhões do orçamento de R$ 5 bilhões até o final de maio

No fim de maio, a ABF anunciou um convênio com a Caixa, que disponibilizou duas linhas de capital de giro para o segmento. As demais instituições financeiras alongaram prazos de pagamento de dívidas ativas e adaptaram condições de carência e juros nas novas contratações para ajudar o segmento durante a pandemia.

Via de regra, as instituições bancárias possuem áreas dedicadas a franquias, com a oferta de linhas para financiamento de expansão, retrofit de lojas, capital de giro e antecipação de recebíveis, entre outros. As parcerias facilitam o acesso ao crédito, sobretudo quando o franqueado também é cliente da instituição.

Uma das medidas adotadas no início da pandemia pelos cinco maiores bancos – Itaú, Bradesco, Santander, Caixa e Banco do Brasil – foi a prorrogação, por 60 dias, dos vencimentos de dívidas contratadas antes da crise e que estavam adimplentes. Algumas instituições financeiras ampliaram essa postergação dos pagamentos por 30 ou até 60 dias adicionais.

O Santander, que possui parcerias com 456 franquias e tem na carteira de clientes cerca de 30 mil franqueados, melhorou as condições de linhas como a Giro Franquias, linha que oferece garantia do Fundo de Aval à Micro e Pequena Empresa (Fampe) do Sebrae. “Já em março, com o fechamento do comércio, revisamos nossas condições para baixo para as linhas ficarem mais atrativas nesse momento”, diz Diogo Capuzzo, superintendente de nichos, cadeias & franquias.

De janeiro a março, o saldo médio das operações de crédito para o segmento registrava crescimento de 41% em relação a igual período do ano passado. Os números de abril e maio não estão fechados, mas o crescimento, embora menor continuou forte, com uma mudança importante de composição: diminuiu o financiamento para abertura de lojas e cresceu a busca por recursos para fortalecer o caixa e garantir a sobrevivência dos negócios.

Capuzzo diz que nem todos os empreendedores conseguiram crédito. “O fechamento das agências atrapalhou e houve um gargalo sobretudo no início da crise, porque a demanda foi muito alta, até mesmo de franquias em boa situação e que resolveram se precaver tomando crédito” afirma. “Também priorizamos os franqueados que eram clientes em um primeiro momento”, diz.

O Bradesco, que possui parcerias com 500 franquias e 20 mil franqueados, também verificou uma manutenção das concessões de crédito para o segmento nos meses de março e abril em relação ao período pré-crise. Mas, por conta da pandemia, a demanda mudou. “A busca por financiamento para novas franquias diminuiu nos últimos 90 dias e cresceu a procura por capital de giro e financiamento de fornecedores. Temos R$ 2 bilhões em linhas pré-aprovadas para o setor”, diz Leandro Diniz, diretor do departamento de empréstimos e financiamentos.

Cresceu também a procura por crédito para financiar a folha de pagamento. O programa anunciado pelo governo federal em março permite o financiamento da folha de empresas com faturamento superior a R$ 360 mil e igual ou inferior a R$ 10 milhões, com carência de seis meses e prazo total de 36 meses, com taxa de 3,75% ao ano e sem spread bancário. A linha é limitada a até dois meses da folha e a dois salários mínimo líquidos por mês, por funcionário. “Já atendemos quase 2,5 mil unidades de franquia com essa linha”, afirma Diniz

Fonte: Valor Econômico – Por Felipe Datt